复制 最有前景 达芬奇机器人难度较大 这些技术路线 点石资本李乐群 (复制最有前景的图片)

近日,雷锋网医疗科技·未来投资云峰会揭幕。

本次峰会邀请到红杉中国、软银中国、高榕资本、联想创投、点石资本、磐霖资本、启明创投、国科嘉和、远毅资本的多位顶级观察者,以云峰会形式,从专业投资人的角度剖析医疗大数据、药企创新服务、医疗机器人等多个医疗科技新领域的投资逻辑和项目经验。

来自点石资本的执行董事李乐群以《十年饮冰,难凉热血——国产腔镜手术机器人的探索与追赶》为题,发表了主题演讲。

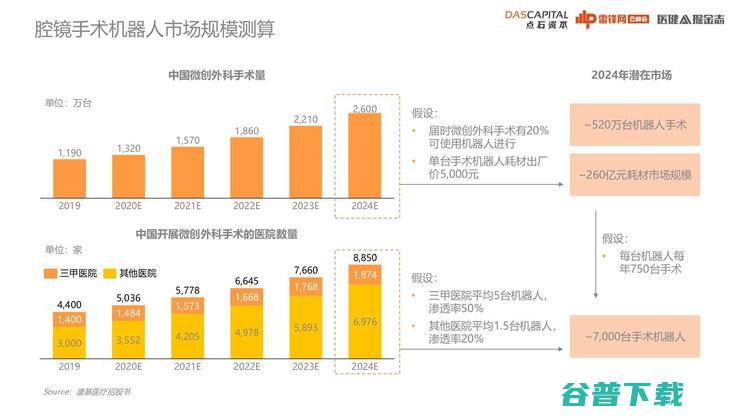

从市场规模测算,到2024年,中国的微创外科手术量将达到2600万台,届时将有20%的手术由机器人完成,并将拉动260亿元的耗材市场规模。

李乐群从腔镜外科机器人入手,深入解剖了国际、国内腔镜手术机器人产业的现状与难点,以及国产机器人与国外产生差距的原因与对策。他表示,复制一个经典的达芬奇机器人难度比较大,而在分体式、柔性结构等技术方面仍然存在很多的创新技术。

以下为李乐群的峰会演讲内容,雷锋网作了不改变原意的编辑及整理

大家好,我是李乐群,来自点石资本。点石资本是一家专注于医疗健康行业的FA,医疗科技是我们一直非常关注的领域。对于创新技术,我们一直保持高度的好奇心。

我曾经在强生的外科工作,跟过一些腹腔镜、机器人的手术。因此,手术机器人是我比较感兴趣的领域。我今天的演讲题目是《十年饮冰,难凉热血——国产腔镜手术机器人的探索与追赶》。

目前,手术机器人目前有许多分类方法。从治疗角度,我们大致可以分为腔镜手术机器人、内镜介入以及血管介入的机器人、用于神经外科和骨科定位导航的机器人。它们的基本结构是机械臂、定位装置和算法系统,但是侧重点不尽相同。

在腔镜手术机器人领域,最著名的公司的产品是达芬奇。

达芬奇的价格高昂,耗材也很昂贵。它关注的是,如何从体外用机械臂去控制体内手术器械,从而对病灶进行精准手术。而经过自然腔道或者血管的机器人,医生是在狭小的腔道或者血管里面游走操作。

血管介入和自然腔道介入有所不同:血管介入更多强调输送过程,也就是用机械臂把导丝、导管输送进体内。而像内镜介入,比如胃镜肠镜的腔道介入,更多强调在末端的手术操作,比如说ESD手术的切除等。第三类,定位导航手术机器人的作用更多体现在术前帮助医生进行规划、定位,其性质仍然是“辅助”。

今天我们主要讲述腔镜机器人,大家可以看一下腔镜机器人的结构(如图左一):左边是一个机械臂,直接与病人接触,右边是主刀医生控制的操作台。

外科医生的操作台解放了医生的一些职责,比如外科医生本来手术之前需要一系列如刷手,戴手套等的严格操作。如果通过机器人来做手术,则可以减少这些步骤,因为使用机器人时,可以不进入手术的无菌区。

机械臂是机器人系统里面的核心装置,决定了手术的精度。能够做到多大的活动范围、能够连接多少器械,都是直接决定手术成败与否的重要因素。

成像系统从技术上来说和腹腔镜的成像系统一致,但在机器人领域采用的是3D成像,包括双目镜、 裸眼3D或者需要戴眼镜的3D等。

在国外,这一类公司的数量比较多。但是真正取得FDA认证的只有达芬奇、MedRobotics、还有最近拿到FDA认证的TransEnterix——一个和达芬奇类似的腔镜机器人。

FDA批证相对比较谨慎,而且从实际销售来看,达芬奇的销量远远碾压其他公司。

从上表中,我们可以看到,欧洲有一些公司已经拿到注册证,销量也比较可观,比如说CMR——剑桥的一家机器人公司。

值得一提的是,去年9月,美敦力发布了一个类似CMR的分体式手术机器人的方案。据我们了解,在这几家公司中,短期内将进入中国市场的除了已经在国内存在一个成熟的销售体系以及市场的达芬奇,还有CMR的机器人可能会在中国进行生产落地,这会是一段时间内比较主流的腔镜机器人。

下面分享一下手术机器人的核心价值。

第一个核心价值是,机器人可以改善医疗供给,缓解大医院医生不足以及由此带来的手术排队难问题。我们将从两个方面讲述。第一是扩大供给,第二是减少医生的流失。

外科手术有一个演进过程:一开始,医生都需要站立手术,后来,做腹腔镜手术时,医生可以坐、可以站。而有了手术机器人,医生就可以完全坐在远程控制台上进行手术。

操作过程的简化延长了医生的手术生命,让高龄医生能够继续工作,因为开放手术需要长久站立,对背部肌肉以及下肢都是很大的考验。腹腔镜手术优化了这点,但长时间手持操作器械,对手部的肌肉也是非常大的考验,特别是在进行几个小时的肿瘤完全切除术时。

机器人手术就轻松很多,因为医生的手有承托,只需要腕部和手指进行操作。所以,我个人认为,利用机器人手术可以让医生多工作10年,减少外科医生,特别是优质外科医生的流失。

而扩大供给这方面则是我们的理想。美国的腔镜机器人为什么做得很好?因为达芬奇公司从2000年开始推进,一直到2010年都保持非常快速的增长,这段时间恰巧是美国腔镜外科的一个发展高潮,两者的时间比较契合。

利用达芬奇机器人进行手术比学习普通的腹腔镜手术要容易。在普通的手术场景中,病人躺在手术床上,我们用两只手来控制器械,但控制器械在体外,医生的实际操作的头端在病人体内的气腹环境,中间有个支点。

所以,医生的手部操作和腹腔镜里面的器械运动是相反的。因此20年前,美国医生在学习腹腔镜手术时,发现达芬奇手术机器人学起来更简单。用达芬奇进行操作时,可以直接控制体内部分,相对于腹腔镜手术来说,医生的学习时间会更短。

但中国的情况有所不同。现在有财力购买达芬奇手术的医院,医生大多都非常熟练地掌握了腹腔镜手术,在缩短学习曲线方面并没有很强的动力。所以,扩大供给目前还只是我们的一个理想。

第二点是,许多人认为年轻医生接受手术机器人会比较顺利,可以让一些原本不能主刀的医生来做手术,从而扩大医院的手术供给量。但是,因为中国手术机器人的供给比较稀缺,且机器人手术时间很长,手术的供给量实际并没有提高。

最后一点就是远程手术。大家都有一个远程手术的梦,特别是在5G技术到来之后,我们希望可以在北京给一个拉萨的患者做手术。但是我们并不像澳洲,地广人稀,且有财力供医生坐直升机做手术。所以,远程可能不是中国的核心卖点和价值。远程是我们的愿景,当未来手术机器人的数量能达到几千台时,确实可以大大改善医疗资源。

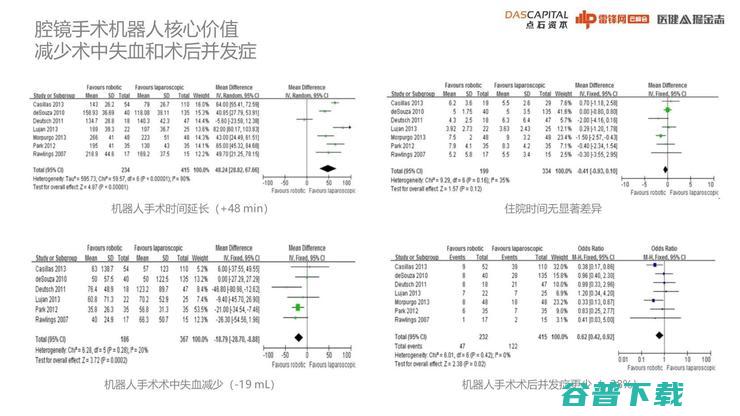

第二个核心价值是,手术机器人可以减少术中的失血和并发症。这篇2014年关于右半结肠切除术的文献显示,因为机器人手术更加精细,且可以过滤医生的手部的微小颤动,虽然手术时间有所延长,但是术中失血减少,术后并发症也减少了。

第二个原因是手术机器人可以至少10倍地放大手术视野内的血管和神经,可以让医生看到更精细的解剖结构。

第三个原因是额外的自由度,大多数的手术机器人拥有7个自由度,这意味着机器人可以做到一些医生无法做到的操作,减少一些不必要的动作。比如,用达芬奇手术机器人,高自由度可以在不牵拉血管的情况下切除目标组织,这就是许多医院购买达芬奇的原因之一。

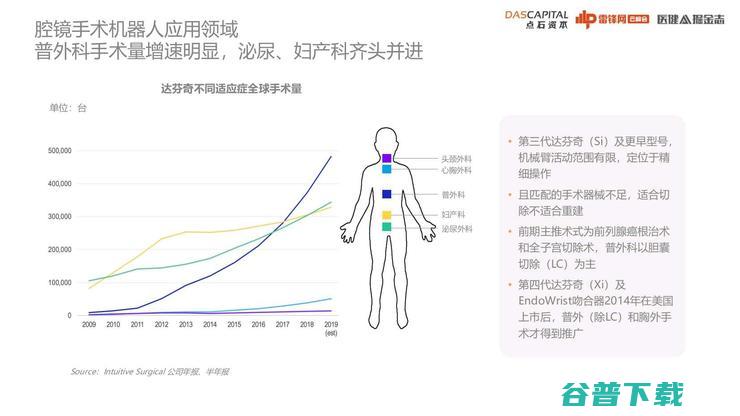

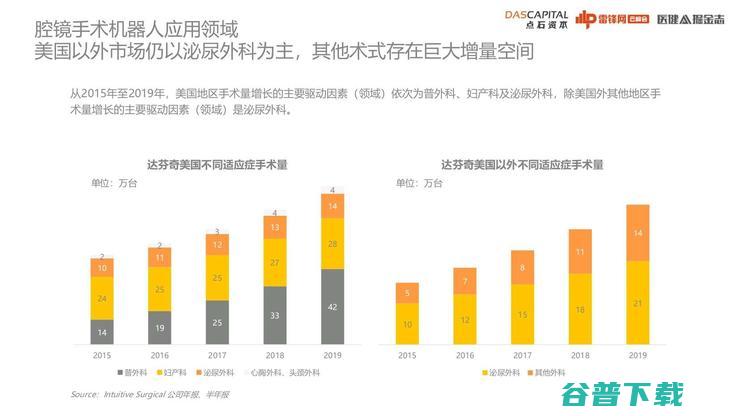

从科室应用层面,大家可能认为,泌尿科和妇科应用手术机器人的机会相对较多。但看美国的数据,普外科的应用有很大的爬升。

这其中有两个原因,第一个原因是前代达芬奇的器械限制,在第三代达芬奇Si及更早,机械臂的活动范围是有限的,定位于精细操作。

第二个原因是配套器械的问题。第4代Xi与第3代Si的机械臂相比,结构有很大的变化(如图)。第4代用了悬吊式的机械臂,活动范围更大,每一个机械臂都可以独立活动。

因此,它能做到的角度、手术范围都变得更大,不再局限于前列腺癌根治和子宫全切这种小范围的手术。当然,美国和美国以外的地区的手术机器人应用的科室比例区别比较大。

大家可以看到,达芬奇在美国已经从单纯依赖泌尿科和妇科,到了目前百花齐放的情景。但在美国以外的欧洲和亚洲,还是以泌尿外科手术为主。这是因为,达芬奇的4代机进入其他国家时间比较晚,而美国在2014年就已经开始应用第4代机器。除了刚才提到的活动范围,第4代机器的器械有了很大的进步,有了更多的吻合器可供医生选择。

从手术机器人的应用情况来看,我们可以对标10年前的美国。

目前,达芬奇的推广角度也是其最擅长的前列腺癌根治,以及妇科的一些小范围切除手术。集中优势兵力先扩大覆盖面,然后再去进行一些不太擅长或者优势不太大的手术。十几年前,美国没有第4代达芬奇时,普外手术也需要主刀医生或者助手走到病人身边操作吻合器,操作很繁琐。

中国的达芬奇机器人手术量一直保持较快的增长,即使在配置证的限制之下,装机量和单机的年产出量都还保持增长的趋势。我们可以看到,现在较多的医院可以一年完成1000多台达芬奇手术。

接下来我们讲一下国产的机器人的追赶。达芬奇的商业化开始于1998年,当时做了原型机,开始在欧洲销售,然后进行临床试验,进程非常快。我国早期也有一些学校的研发和积累,但是真正启动是2007年的863计划,由天大和哈工大承接这个项目。

到2019年,这两家都相继进入了临床试验。而微创图迈在进度上很快,在2019年11月份完成了第一例人体临床。前两家虽然是第一个吃螃蟹的中国公司,但还是面临着人员流失的问题,也间接培养壮大了这个行业。

国产腔镜机器人发展的难点之一在于,达芬奇的机器人有非常多的零部件,而且买不到现成的机械臂。但这三家企业已经走到了临床试验的阶段,我们可以认为他们前面的尝试已经成功。

另一个难点,我们觉得是在稳定性等方面。手术机器人并非是一个只要合格就可以用于临床的器械。与起搏器类比,在起搏器10多年的植入中,会遇到不同的突发情况,如果不能够做到趋于完美,并不能草率应用于人体。

手术机器人也是这样,在泌尿外科方面做了一个前列腺癌的适应症后,再去面对更多的适应症,或者面对更多的患者的时候,我们并不知道会发生什么。B超图像并不能清晰反馈腹腔情况,实际操作时才会发现腹腔脏器黏连程度、脂肪厚度等。

所以,手术机器人在实际应用过程中,会遇到很多问题。此外,还有一个因素对国产机器人不利,就是初期需要有很强的合作伙伴,比如达芬奇有强生的超声刀、美敦力的电刀、奥林巴斯的超声刀和内窥镜,爱尔博的电刀以及电外科平台等。

但这些产品在中国很难做配套、嫁接和定制。如果成长为像达芬奇,或者是比微创更大规模的公司,才会有很强的议价能力。因此,这样的现实处境对初创公司相对不利。

但国产机器人并不是希望渺茫,我们看到韩国目前已经完成自主研发生产。韩国从2007年开始尝试,与我们863计划的时间一样。而在2017年,韩国的Revo-i就已经拿到了韩国的注册证。

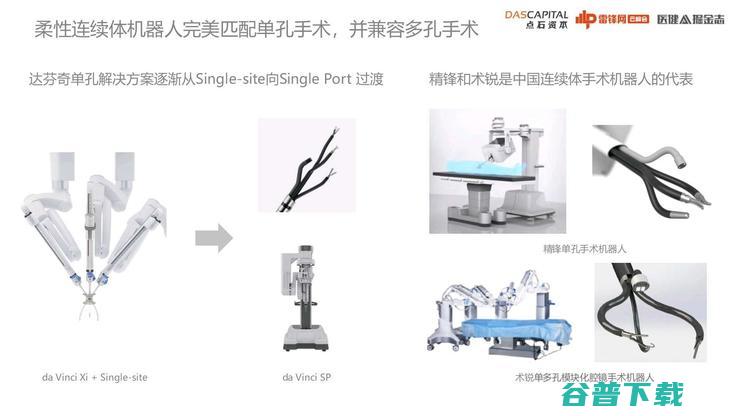

那么,我们能否更换其他的技术路线呢?比如分体式,像CMR或者美敦力的Hugo Ras一样,或者我们可以做柔性连续体的结构,像达芬奇的SP单孔机器人。

关于分体式机器人,CMR是一个很经典的产品,也拿到了CE认证。2019年9月24日美敦力发布的Hugo Ras也是分体式。我们相信,美敦力能够成功制造出分体式结构的机器人并应用于临床。

分体式结构成本更低。因为,首先它是模块化的,可以拼装;其次,很多零部件可以和传统器械替换,比如Hugo Ras的气腹机可以和传统腹腔镜互相替换。其中比较著名的有术创,现在已经落地到了杭州。因为创始人本身也是一个心外科的医生,术创的分体式机器就被设计为不只用于腔镜,也可以做一些外科操作。

关于柔性连续体机器人,也是比达芬奇4代更容易做的产品。达芬奇自己目前也在从以前用的single site的器械转成柔性的单孔装置。它在2014年就已拿到FDA,现在一直在拓展应用范围,从泌尿方向的一些术式拓展到经自然腔道的术式。

这一部分,我认为我们国家的差距与美国相比会小很多。术锐、精锋都已经做出了初代产品,制造连续体的障碍比制造达芬奇4代也更小一些。而且柔性连续体机器人目前不存在器械匹配问题,因为它目前只能做一些特定的手术,如前列腺癌的切除、妇科手术,或经自然腔道的手术,并不会用到非常多的手术器械。

最后,我们从微创外科手术和开展微创外科手术的医院出发,做出了一些理想化的测算。

我们认为,到2024年潜在市场有接近7000台的总存量。但前提是我们国产的产品能拿到注册证,包括微创、妙手、康多,刚才提到的分体式机器人、连续体的机器人。如果都拿到注册证,各医院可以采购不止一台,这将构成一个潜在的巨大市场。

从手术层面来说,微创外科手术如果能够做到一年2000多万台的手术量,其中会有20%的比例去做机器人手术的转化,每台机器一年做750台手术是一个比较理想的数字。所以大家可以看到手术机器人前途是光明的,特别是在腔镜外科的手术方面。

最后做一个总结,不构成投资建议。我们认为,做一个经典的达芬奇机器人难度比较大,而且现在微创、妙手、康多等已经形成了第一梯队。

刚才提到的CMR机器人,还有柔性机器人,它在一些专科手术以及通用型的手术平台,例如既可以用于开放又可以用于腔镜的手术、既可以用于单孔又可以用于多孔的手术,具有一定的先天优势,如果能降低成本,会有一个较大的市场空间。

以上就是我今天的分享,谢谢大家。

原创文章,未经授权禁止转载。详情见 转载须知 。

HAP(HyperApplicationPlatform)超级应用平台,明道云打造,零代码快速构建企业应用,助力企业数字化,降低成本。服务百万用户,2021年获亿元级投资,高新技术企业,上海市专新特精认定企业,130+员工,研发团队占半。

WinRAR压缩软件是一款解压缩软件,电脑装机所需的软件之一,解压缩个人版免费.

乐山大佛,乐山大佛门票,乐山大佛旅游,乐山大佛酒店,四川旅游,,拜佛,乐山大佛攻略,乐山美食-乐山大佛旅游网

青州市中宏环保机械有限公司,清淤船,河道清淤船,水库清淤船,绞吸式清淤船,环保清淤船

绿之洲草坪生产厂家(www.wzlzz.com)是专业生产:人造草坪,人工草坪,仿真草坪,幼儿园草坪,足球场人造草坪,人造环保草坪的专业草坪厂家。公司本着“诚信为本,创新为魂”的经营理念,吸收新创意,严把质量关,致力于为客户提供从设计到生产安装的整体解决方案。

申能财产保险股份有限公司

增缘分网八字合婚免费测试,助您探索与伴侣的姻缘契合度,通过细致分析双方生辰八字算命婚姻配对合八字,在线评估婚姻配对的适宜性,姻缘测算查询命理中隐藏的姻缘秘密,在线八字配对为您的美满婚姻保驾护航。

上海外服作为本土领先的人力资源外包专家,聚焦“人事管理、人才派遣、薪酬福利、招聘及灵活用工和业务外包”五项主营业务。为企业提供全方位的人力资源咨询及解决方案。

公司代理和经销的品牌有美国邦纳(BANNER)、德国西克(SICK)、台湾威纶通(WEINVIEW)、欧姆龙(OMRON)等品牌。

-专业礼品卡游戏卡骏网智充卡智选卡回收,京东e卡沃尔玛卡回收,可接api

斯特林机械专业生产:水环式真空泵,真空泵机组型号有2BE水环真空泵、2BV水环式真空泵、SK、2SK、SZ、SZB系列水环式真空泵及压缩机.检测手段完善,品种规格齐全,价格低廉实惠,质量稳定可靠.

青岛优耐德专业从事皮带输送机,滚筒输送机,链板输送机,仓储物流输送分拣系统等设备生产,是专业的皮带机厂家,滚筒线厂家,欢迎来电咨询。

大家日常洗脸,肌肤内部清洗不够彻底,就会出现黑头、肌肤粗糙、毛孔粗大的情况,很多时候在家里,自己清洗的方法不对,或者清洗的产品使用不当,所以很多人会选择去专业的洗脸吧去洗脸,以让脸面呈现出靓丽的色泽,市面上就出现了很多连锁洗脸吧,其中韩诗悦洗脸吧就是一个不错的品牌,拥有较高的影响力,如果开店的话,究竟韩诗悦洗脸吧怎么样,总部有哪些扶持...。

如今,智能家居市场上各具特色的初创企业们正在以他们各具特色的产品改变着我们的日常生活,常见的有智能排插、智能台灯和智能温控仪等等,除了这些传统产品之外,市场上也逐渐出现了专为宠物或婴儿设计的新型智能家居产品,例如有专为汪星人设计的智能骨头,为喵星人设计的智能水槽,和为宝宝设计的智能陪伴机器人等等,总之,随着技术的进步,各种各样的智能产...。

过去十年,汽车市场开启了一轮跨越式发展,在汽车产业领域,人工智能、大数据、云计算等数字技术的运用,构筑了全新的能源生态系统,在汽车设备制造和运营管理两侧共同打造了新的业务链,传统汽车逐步转变为以新能源汽车为载体的智能移动终端,在电动化和智能化转型的背景下,各汽车公司纷纷举起转型的大旗,浩浩荡荡加入智能汽车的赛道,在智能汽车市场,前有特...。

发表在其它家用投影仪品牌2021,9,614,22汇趣e8投影仪外观时尚,投影色彩鲜艳,操作简单,手机和机器连接同一WIFI就可以投屏,等着打孔把投影仪吊起来了,音响效果非常棒,躺床上就可以看电影,非常安逸,很赞,当时买这款汇趣e8投影仪的时候,还非常担心效果不好,心情忐忑,在投影仪回来后就立刻用幕布试验一下仪器的效果,开机之后再没有...。

发表在坚果投影仪2020,6,1916,58极米z8x是标榜高品质的一款投影仪,所以有不少人有购买意向,不过,由于极米z8x不具备自动梯形校正功能,所以消费者希望多一些选择,正巧,坚果近期发布了一款新投影——坚果J7Pro,那么极米z6x和坚果j7pro投影哪个好,使用体验如何,坚果j7pro外观图,一、极米z6x和坚果j7pro投...。

《青舟也来》音乐会在金山岭长城脚下的山谷音乐厅举办,声乐,音乐会,青舟也来,金山岭长城,山谷音乐厅

△黎巴嫩真主党指导人纳斯鲁拉,资料图,外地期间7月10日,黎巴嫩真主党指导人纳斯鲁拉示意,假设以色列和哈马斯达成加沙开战协定,那么真主党在以色列北部也将努力于开战,纳斯鲁拉今日在吊唁遭以色列空袭丧生的真主党指挥官穆罕默德·尼玛·纳赛尔的优惠上示意,真主党介入了巴勒斯坦武装组织对以色列发起的,阿克萨洪水,执行,其目标是消耗牵制以色列的军...。

本周腾讯购车编辑从重庆地域某长安4S店了解到,2010款CX30两厢车型目前活动现金5000元,再送装璜礼包,价值约1000元,编辑点评,长安CX30两厢一出面,给大局部生产者的觉得仿福克斯,CX30搭载了STT,STOP&,START,智能节油系统,可以在停车季节俭燃油消耗,关于重庆的交通来说,很是适用,长安CX30与福克斯车...。

1收场歌曲,四世同堂合家欢,1,春节序曲,扮演者,雷恪生、陶玉玲、张凯丽、韩童生、佟大为、关悦、张俊豪,2,别看我只是一只羊,扮演者,张俊豪,3,新年快乐,扮演者,佟大为、关悦,4,今夜无眠,扮演者,张凯丽、韩童生,5,闹秧歌,扮演者,李光羲、杨洪基、刘秉义、于淑珍、耿莲凤、朱明瑛、关牧村、邓玉华,2歌曲...。

做券商得用战略而不是战术眼光_anmin0001_新浪博客,anmin0001,

近日,有消息爆出Linux桌面已经趋于“死亡”,众多Linux爱好者感到失望,但令人可喜的是Linux在服务器领域表现却尤为喜人,据IDC数据显示,部署了Linux系统的服务器占到20%的市场份额。其中RedHat和Ubuntu在服务器市场表现抢眼,由它们搭建的Web服务器在

华为matebook14无线网卡驱动是一款针对该型号笔记本电脑所推出的驱动安装程序。当用户使用该型号电脑时,出现无网络、网卡丢失

尽管AWS已经是该领域绝对的第一,但是它仍然像个,搅局,的鲶鱼,不断刺激着行业向更远处发展,无论是亚马逊AWS的CEOAndyJassy的3小时超长演讲,还是AWS云计算首席企业战略顾问张侠博士的会后交流,亦或是AWS首席布道师JeffBarr与雷锋网的,私密,对话,都在释放这个信号,的确,云计算的世界需要的不是统治一切的工具,需要的...。

谈及2024年青少年近视弱视矫正加盟品牌时,易视界无疑是一个不得不提到的好品牌,以下是对易视界作为加盟好品牌的详细阐述,一、品牌优势易视界作为视力矫正领域的大品牌,拥有多年的行业经验和丰富的成功案例,其成熟的技术团队和研发团队,不断推出丰富的产品和个性化服务,以满足青少年视力矫正的多样化需求,同时,易视界注重品牌建设和市场推广,以线上...。

如今餐饮领域的美食类型非常的多样,能够给广大的消费者带来新的化的选择空间,尤其是特色消烤无健康环保的饮食模式,更是开创了饮食项目的新时代儿,烤肉拌饭在整体的行业领域里,更是有着十多年餐饮文化的发展历史,能够满足不同消费者的饮食需求,也带来了创业加盟的新项目,现在就来看一下,特色烧烤加盟店哪家好,加盟烤肉拌饭怎么样的,根本答案,特色烧烤...。

襄阳到贵阳吧每天4个车次列车具体车次及时刻表如下z150列车时刻表经过站Z150次列车时刻表经过的站点有贵阳站、怀化站、长沙站、武昌站、许昌站、郑州站、邯郸站、邢台站、石家庄站、北京西站,Z150次列车从贵阳站到北京西站总共有10站,18,16发车,次日21,43到达,全程耗时约27小时27分钟,其中,贵阳站位于中国贵州省贵阳市,是中...。

2023年中国电力装机市场展现出了显著的增长态势,根据数据,全国装机容量达到万千瓦,同比增长13.87%,对比2021年至2023年的趋势图1可见,装机增速明显加快,电力结构呈现出多元化,火电虽占比48%,但面临可再生能源崛起的挑战,火电作为稳定能源基础,通过快速调整输出确保电网稳定,起到了,兜底,作用,装机容量为万千瓦,光伏发电的装...。