英伟达收入翻倍,四大重量级「神秘客户」功不可没,狂囤GPU贡献半壁江山|微软|财季|gpu|nvidia

用微信扫码二维码

分享至好友和朋友圈

【新智元导读】据英伟达及其季度投资者近期更新发布的文件统计,第二季度营业额在四大神秘「重量级客户」的加持下翻倍增长,高达300亿。

万众瞩目之下,芯片巨头英伟达最近华丽丽地交出了一份亮眼的财报。

根据英伟达2025财年第2季度财报显示,公司报告营收增长122%,净利润增长168%至166 亿美元。

英伟达第二季度的收入翻了一番多,主要归功于少数几个「重量级客户」,他们几乎占据了公司销售额的一半。

根据《财富》杂志的报道,这四位VIP占据了英伟达300亿美元营业额的46%,约为138亿。

相比之下,仅这部分的销售额就超过了英伟达去年同期的总销售额。其中,每位客户都贡献了超过总收入的十分之一,

他们的采购都与快速增长的数据中心的芯片业务有关。即使是马斯克这种嫌H200太贵的人 ,也在豪掷重金自研芯片,大兴土木地建数据中心。

虽然这些神秘的「重量级客户」的名字尚不为人知,但估计也逃不出这几个巨头——亚马逊、Meta、微软、Alphabet、OpenAI或特斯拉。

在一系列产品中,最受欢迎、贡献最多收入的就是H200这类的AI芯片,不仅能用于训练LLM,还能支持推理过程。

这种对少数大客户的依赖,让市场对英伟达能否实现业可持续增长日益担忧。

毕竟,英伟达如今的成绩,依靠的仅仅是AI芯片的需求爆发,一些投资者如Elliott Management和Citadel,对这种增长能持续多久表示怀疑。

而且,历史确实给出了担忧的理由,毕竟半导体行业是出了名的「周期性」明显,繁荣与萧条总是交替出现。

一个客户顶一条业务

由于贡献了举足轻重的销售额,英伟达与这些「重量级客户」的业务关系就显得至关重要。

在财报中,英伟达专门标记出了这些客户,并单独开辟了一个章节专门探讨收入集中的风险:

「我们曾经历过从少数客户获得大量收入的时期,而且这种趋势可能会继续下去」。

这一趋势带来了极其丰厚的利润。整个上半年,英伟达的每10美元收入中有5.60美元的毛利——这是大多数公司梦寐以求的利润率。

这也解释了,为何在这六个月期间,公司的税后利润就几乎翻了四倍,达到31.5亿美元。能否以这样的速度持续增长,对于投资市场至关重要。

以文件中提到的「客户B」为例:其直接采购额占英伟达300亿美元收入的11%,即33亿。

这意味着单个公司贡献的业务量超过了集团的第二大部门——游戏部门的总收入29亿美元。

然而,「客户B」在整个上半年的采购额持续低于10%,这表明他们在第二季度中似乎突然大幅增加了支出。

从英伟达提供的数字趋势来看,同样的情况也适用于「客户C」。

上周三,在接受彭博电视台采访时,CEO黄仁勋回答了这样一个问题:除了微软、谷歌和亚马逊等少数科技巨头,英伟达的需求来自何处。

老黄声称:「我们今天的客户相对多元」,随后非常泛泛地列举了几个客户群体,比如主权AI、行业、企业等。

然而,他自己的公司数据似乎与这一结论相矛盾。

例如,去年这个时候,没有任何单一客户的业务能占到总收入的10%,无论是哪个财季。

慕尼黑工业大学人工智能实验室教授、Synthesia联创Matthias Niessner表示, 认为这四大「重量级客户」大概率就是亚马逊、Google、microsoft和Meta。

因为这些公司几乎包揽了当前市场半数的GPU,造成了供不应求的市场现状。

同时他还指出,除算力外,算法也是未来研究,特别是学术界,需要推进的重心。

更有网友自比「雾都孤儿」,用如下梗图调侃近乎被这些AI巨头公司垄断的GPU算力。

但是,也有部分网友认为,这些公司会在建立足够算力后的某个时候停止购买。特别是,如果他们无法获取可观的投资回报率。

Blackwell生产延迟,英伟达股价大跌

Blackwell芯片包含208亿个晶体管,更适用于训练大语言模型。老黄此前就曾表示,Blackwell会为英伟达的业务贡献很多收入,将在第二财季开始出货,在第三财季加速生产。

然而,在八月就曝出:Blackwell芯片存在设计问题,影响了生产率,导致出货延迟三个月。因此,加速生产只能推迟到第四季。

这引发了投资者对其增长放缓的担忧,致使英伟达股价在预售交易中下跌了7%,随后,在纳斯达克的交易额下降3.4%。

投资银行Panmure Liberum的首席经济学家兼研究主管Simon French认为,Blackwell的生产延迟或许是华尔街在盘后抛售股票的原因之一。

截至目前,英伟达并没有详细说明Blackwell交付的延迟程度,但表示制造生产问题已由台积电解决,早期样品正在运送给一小部分客户。

2345AI导航,精选免费好用的人工智能工具箱。专注于全球优质AI产品、教程和资源分享。涵盖了AI绘画,AI游戏,AI视频,AI网址大全,AI工具软件,AI搜索、AI写作、AI剪辑、AI动画、AI3D、AI游戏、AI营销等等。持续关注技术及行业动态,优质内容持续更新。

朝闻天下知识产权是朝闻天下集团旗下专业注册公司平台!我们专注为中小企业提供专业,快速的注册商标和注册公司服务!✅

迅蓝环保科技

广东欧莱卡瓷砖,欧莱卡瓷尚,高端瓷砖品牌

理想作文网_专业提供各种优质教学文档,学习文档,优秀作文,经典美文,毕业论文,职场文档,古诗文,实用文,个人工作总结范文等优质文章内容资源文档。

四川启程人力资源有限公司是一家为四川千万家企业提供:四川劳务派遣,四川人力资源,四川劳务公司,宜宾人力资源,宜宾劳务派遣,宜宾劳务公司,员工整体解决方案的劳动力外包综合服务的大型公司,公司成立于2013年9月,位于美丽富饶的宜宾市翠屏区外南街63号2层。现有办公面积150平米,高级人力资格服务师3名,专业对口工作人员数名,派遣员工上千人。

厨格格信息网-同城便民生活推广知识,商家,电器,相关平台分享交流查询,欢迎专业人才注册,分享-发布绿色健康为人民服务的生活信息!

[锋格练字官网]中国硬笔书法连锁加盟品牌,练字加盟品牌之一。0经验办学,总部全程扶持,不限名额免费师训,招生无忧,轻松运营。练字加盟热线400-902-5118

XU5设计软件库是一个集合专业设计软件的导航网站,免费下载供学习使用,本站承诺无毒无广告,纯公益项目,不以此盈利

西安全永智能技术有限公司是一家生产研发智能灭火贴,智能灭火材料集成,小空间灭火,智能灭火的专业灭火材料生产厂家。注册资金300万人民币。公司西部开发的桥头堡—西安。

找回收信息网网是专门的回收销毁处理分类信息网!提供免费发布报废过期产品销毁信息,涉密载体销毁信息.保密文件销毁,资料文件销毁,化妆品销毁,食品销毁等过期销毁处理信息!

跨擎,一站式多端合一SAAS小程序制作平台,轻松实现微信小程序,百度小程序,支付宝小程序,抖音小程序,头条小程序,QQ小程序,H5,PC站全端覆盖,平台数据全打通,助力商家轻松实现一站式运营

最近,公安部刑侦局发布了一则重要通告,因为中缅边境地区电信网络诈骗犯罪活动猖獗、严重侵害人民群众财产安全的情况,决定对缅北部分区域的QQ、微信、支付宝、POS机等社交和支付账户采取全面封停措施,以下是公安部刑侦局关于封停中缅边境电信网络诈骗活动严重区域QQ、微信、支付宝、POS机等社交和支付账户的通告全文,针对中缅边境地区电信网络诈骗...。

近日,阿里联合创始人蔡崇信干了件自己喜欢的事情,以23.5亿美元收购了NBA篮网队,此前,他还买下了WNBA纽约自由人队和圣地亚哥的一支曲棍球队,用蔡崇信好友的话说,,这像极了他在资本市场的出手,时机一到,直接出手,干脆利落,实际上在耶鲁读书时,蔡崇信就是一名运动健将,篮球在校队司职小前锋、曲棍球在校队是顶梁柱,这回他终于将自己的兴...。

老话说得好,要致富,先修路!近日,来自住建部主管,住建部城市交通工程技术中心、中国城市规划设计研究院主办的杂志,城市交通,,刊发了一篇文章,广州市城市轨道交通网络规划实施评估及建议,文章内容很多,但,未来还有哪些地方会有机会纳入广州地铁线网的覆盖范畴之内,想必是大家最关心的事情,其中,有建议广州地铁四期建设的8条新线,各区分配如下...。

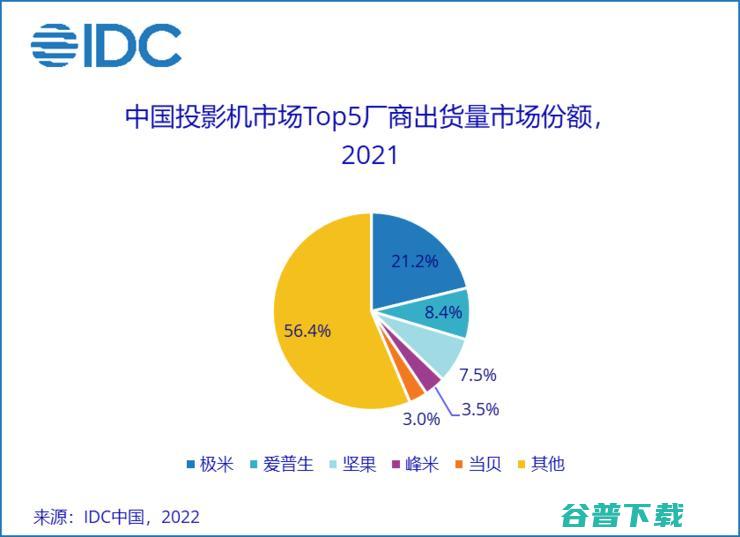

自2018年问鼎中国投影机市场冠军宝座后,极米一直稳居其位,根据IDC最新发布的,IDC2021年第四季度中国投影机市场跟踪报告,,极米与竞争对手的距离越拉越大,其2021年的市场份额甚至超过其后四强总和,一骑绝尘,报告显示,2021年中国投影机市场总出货量为470万台,同比增长12.6%,其中,极米2021年全年出货量占比21.2%...。

2019年春节假期刚刚结束,在假期期间,国内外也发生了不少值得关注的芯片行业新闻,雷锋网整理了过去一周值得关注的十条芯片新闻,让我们一起回顾芯闻的同时展望2019年的芯片以及AI芯片市场,软银愿景基金已卖出全部英伟达股票2月6日下午消息,日本软银旗下愿景基金已卖出全部英伟达股票,价值3980亿日元,2018年11月公布的英伟达财报显示...。

家里的网速卡了,你可以把路由器的插头拔掉,歇一会,再插上,这样网速就会好一些,但是成千上万的人的手机连接着的大型数据中心,可不能这么干,它就相当于一个巨型的路由器,一旦流量堵住了,后果不堪设想,数据丢失、请求时间超时、工作无法完成,所以,数据中心保证网络速度是一等一的大事,但是,另一个方面,数据中心也需要,流量管理,,即进行流量的管控...。

发表在当贝投影仪2022,4,117,23当贝OS是一套应用于智能大屏端的UI操作系统,轻、快、自由是当贝OS的设计理念,在我们打开当贝OS的时候,能看到非常简约的UI界面,信息流设计别具一格,也非常清晰;同时系统桌面的自由度很高,用户可自定义编辑,还配有侧边快捷键,让使用更为便捷,在内容资源上,汇聚爱奇艺、腾讯、优酷和芒果全网资源;...。

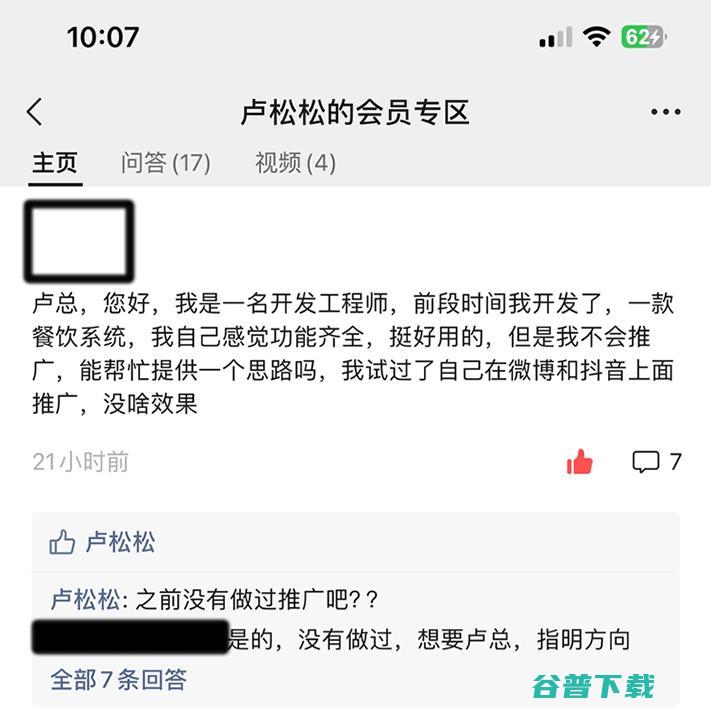

这是卢松松会员专区,一位会员朋友的咨询,如果你也有自研产品,但不知道如何推广,一定要阅读本文,强烈建议收藏,关注,因为你关注的人,决定你看到的世界,开发人员,程序员,做推广是大忌,行业通吃是大忌,我劝你别这么干,首先你的推广思路就是错的,不应该在微博和抖音上去推广,他们都是娱乐泛流量,不适合SaaS软件,而要做地推,其次,不建议你自己...。

特斯拉ModelY特斯拉ModelY是特斯拉研发的一款中型SUV,这款电动车是特斯拉2003年开办以来推出的第5款汽车,已于北京期间2019年3月15日在洛杉矶发布,...江苏泰州到杭州动车时刻表永嘉到杭州市多少公里402公里–大约4小时25分钟建议路线浙江省杭州市1.从环城北路向东方向,前往仓河下1.2公里2.在环城东路稍向右转17...。

韩媒,欧盟,外长,自曝与韩防长会面探讨乌弹药需求,韩国防部批驳据韩联社报道,韩国国防部4日批驳了欧盟外交与安保政策初级代表博雷利的一项说法,称其舆论,不实在,博雷利此前地下示意,他与韩国国防部长探讨了乌克兰对弹药的需求,报道称,博雷利在第20届香格里拉对话会时期与韩国国防部长官李钟燮谈判后,在推特上发文宣称,他,与韩国国防部长官李钟...。

授权QQ就可以登录QQ邮箱了,上方我就展示一下具体的操作步骤❥,ゝω・✿ฺ,手机型号,一加11,软件及版本号,QQ邮箱6.4.6,1、关上QQ邮箱,进入后选用第一个mailQQ邮箱,2、跳出登录模式,选用手机QQ登录,3、勾选自己的QQ,而后点击赞同,4、跳出揭示点击确认,5、而后就登录完成了,再点击进入邮箱,6、这样就可以经常使用...。

【低脂红枣戚风】:微笑的戚风蛋糕_暖暖的小优_新浪博客,暖暖的小优,

昨天老周喊我,你最爱看的鬼吹灯又出新剧了,那时候我正在敲字,经过激烈的思想斗争,最终抵住了诱惑,鱼与熊掌不可兼得,你的精力放在哪里,回报就在哪里,多写几篇文章还能多收获几个粉丝,电视剧看了就看了,也就是稍微满足一下精神需求,时间久了就忘了……以前的鬼吹灯系列不论是小说,电影,电视剧我都看了,吸引我的地方就是对未知事物的好奇,对中国神秘...。

雷锋网讯,据外媒Theinformation报道,知情人士称,阿里巴巴正商议向智联招聘投资数亿美元,此次新的投资可能存在将阿里的技术与庞大的客户基础与智联招聘上所积累的公司和岗位信息数据产生协作,知情人士还表示,阿里正寻求成为智联招聘的大股东之一,并获得该公司少量股权,除阿里之外,还有其他潜在投资者也在关注投资智联招聘,智联招聘成立于...。

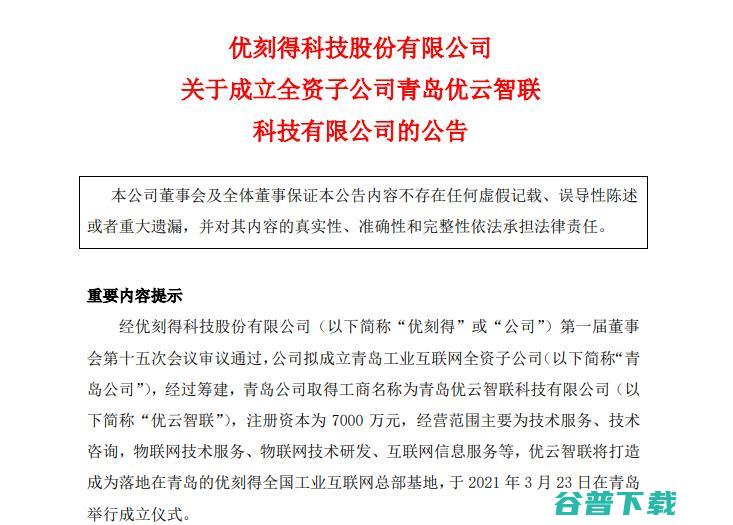

3月24日晚间,优刻得发布公告称,经公司第一届董事会第十五次会议审议通过,公司拟成立青岛工业互联网全资子公司,以下简称,青岛公司,,经过筹建,青岛公司取得工商名称为青岛优云智联科技有限公司,以下简称,优云智联,,注册资本为7000万元,经营范围主要为技术服务、技术咨询,物联网技术服务、物联网技术研发、互联网信息服务等,3月23日,...。

发表在专业问答2022,7,110,40展示机型信息,品牌型号,当贝X3系统版本,当贝OS2.01080p是高清,也叫作,全高清,,像素为1920*1080长宽;超清是1080p高清的4倍,拥有3840*2160的像素,超高清是,4K,的分辨率,1080p是高清还是超清1080p的分辨率是高清,,高清,一般是指高分辨率,,一般可以分为...。

财联社11月11日电,商务部通告,依据,中华人民共和国反倾销条例,以下称,反倾销条例,的规则和无关调查结果,2024年8月29日,商务部,以下称调查机关,发布2024年第35号通告,初步认定原产于欧盟的出口相关白兰地存在倾销,国际相关白兰地产业遭到实质侵害要挟,而且倾销与实质侵害要挟之间存在因果相关,依据,反倾销条例,第二十八条和...。