2019年营收巨变!IPO招股说明书揭开寒武纪神秘面纱

继2月28日北京证监会网披露中信证券与中科寒武纪科技股份有限公司(简称“寒武纪”)在2019年12月5日签署辅导协议,后者计划在科创板上市后。3月26日晚间,上海证券交易所公告,已受理寒武纪科创板上市申请,并挂出招股说明书申报稿。

IPO招股书申报稿显示,寒武纪拟发行不超过4010万股股份,融资28.01亿元人民币,保荐机构为中信证券。募集资金将用于新一代云端训练芯片及系统项目、新一代云端推理芯片及系统项目、新一代边缘端人工智能芯片及系统项目,以及补充流动资金。

招股说明书申报稿让外界终于可以通过一系列数据了解这家AI独角兽,这些数据是对寒武纪质疑的最好回应,也是判断寒武纪未来的重要依据。

寒武纪2016年4月20日在北京注册成立,是目前全球为数不多的几家能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。

成立的当年,寒武纪就推出了首款智能处理器IP寒武纪1A,这一IP被集成到华为麒麟970处理器上,并搭载在华为当年的旗舰手机Mate 10上,这让刚刚成立的寒武纪名利双收。2017年,寒武纪又推出升级版的IP 寒武纪1H,同样被集成到麒麟980处理器上,过亿台搭载麒麟970和麒麟980处理器手机的出货,为寒武纪带来了大量营收。

根据招股说明书公布的细节,寒武纪与公司A(华为)签署了4个技术许可合同,合同单价在1900万到2800万不等,目前还有一个合同处于正在履行的状态。

不过,到了麒麟990,华为的NPU不再采用寒武纪的IP转而使用自研,这给寒武纪带来了巨大的影响,寒武纪的营收数据也反应了这一情况。

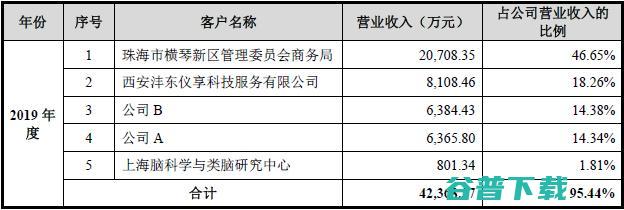

2017年华为给寒武纪带来了771.27万元的营收,占当年公司营业收入的比例达98.34%。2018年公司A为寒武纪贡献了1.1亿元的营收,占公司当年营收比例达97.63%。

2019年,也就是华为麒麟处理器采用自研NPU的当年,公司A为寒武纪贡献的营收大幅减少为6365万元,仅占当年公司营收的14.34%,只排在当年公司前五大客户的第四位。

失去华为这个大客户的寒武纪,只能快速寻找新的客户。

好在寒武纪在其首场发布会上就明确了端云一体的布局,并且云端产品的研发和商业化成立之后一直在推进,在2018年和2019年先后推出思元100(MLU100)芯片及云端智能加速卡、思元270(MLU270)芯片及云端智能加速卡,思元220(MLU220)芯片及边缘智能加速卡。

即将发布的新产品思元290也正在芯片样品测试中。

这种早早就完成AI芯片云边端的布局,让失去大客户的寒武纪不至于被压垮,并且营收也在2019年巨变。

因此看到,2019年寒武纪为寒武纪营收贡献最大的是珠海市横琴新区管理委员会商务局的智能计算平台(二期)项目,该合同总价高达4.4亿,2019年给寒武纪带来了2亿营收,比公司A 2017年和2018年给寒武纪带来的营收的总额还多。

而从寒武纪科创板上市募资的用途看,也能看出寒武纪未来将会把云端和边缘端的AI芯片作为重点。

云端市场是成败的关键

虽然寒武纪在云端市场已经斩获了更多的营收,但这一市场目前被英特尔、英伟达这样的巨头垄断。想要打破巨头的垄断的难度可想而知,但取得突破就能获得非常高的回报。这也解释,为什么寒武纪成立之后一直有营收,且持续大幅增加,2017-2019年主营业务收入分别为779.47万元万、11,702.52元和44,390.6万元。

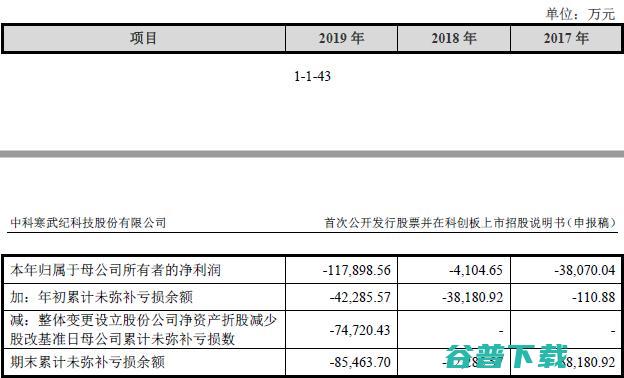

但高昂的研发投入让寒武纪净利润分别为-38,070.04万元、-4,104. 65 万元和 -117,912.53万元。

这种情况还有可能会持续,因为对于云端AI芯片而言,软硬件生态都非常重要,并且云边端一体也是未来的趋势。寒武纪要持续投入研发的除了硬件系统的设计,还有Cambricon Neuware、编译器、驱动等等。

虽然寒武纪说,自研的基础系统软件平台Cambricon Neuware打破了云边端之间的开发壁垒,兼具高性能、灵活性和可扩展性的优势,仅需简单移植即可让同一人工智能应用程序便捷高效地运行在公司云边端系列化芯片/处理器产品之上。

但芯片的迁移本身难度和成本都很高,寒武纪的芯片性价比必须要有非常大的吸引力,且软件能最大程度降低开发难度和成本,才可能吸引潜在客户,并且生态的建设是一个长期过程,并非一两年就能立竿见影。

不过寒武纪的商业模式或许能有所帮助。寒武纪表示,2017-2019年公司一直采取直销模式,内部设有专门的销售团队同客户进行及时接洽。公司主要客户为芯片设计厂商、服务器厂商及有数据中心建设需求的地方政府,公司与国内多个行业的知名企业建立了战略合作关系。

这种商业模式有助于寒武纪提供更具性价比的产品,并且发挥其云边端,软硬一体的优势。一旦在云端市场取得突破,并且建立起生态,寒武纪就能够在AI芯片市场占有一席之地。

未来风险与机会一样大

一旦寒武纪能在云端市场占有一席之地,那么寒武纪的未来就非常值得期待。根据招股说明书,寒武纪的主营业务的毛利率最高的终端智能处理器IP为100%,最低的智能计算集群系统毛利率也有58.23%(高于浪潮软件和ibm平均的51.1%)。

2017年、2018年和2019年,寒武纪的综合毛利率分别为99.96%、99.90%和68.19%,呈下降趋势,主要原因系2019年公司拓展了云端智能芯片及加速卡、智能计算集群系统业务,该两项业务的毛利率低于终端智能处理器IP。

因此,边缘和云端AI芯片可以成就寒武纪成为全球领先的AI芯片公司,也可能压垮寒武纪,由此可见寒武纪从去年开始的工作重点对其重要性。

从目前的情况看,也有理由看好寒武纪的未来。寒武纪的CEO陈天石是天才少年,2010年7月至2019年9月就职于中科院计算所(2018年4月办理离岗创业),历任助理研究员、副研究员、硕士生导师、研究员、博士生导师。

寒武纪的其他核心技术成员也来主要来自中国科学技术大学以及清华大学,这对于产品的持续迭代和更新有保证。同时寒武纪的团队正在迅速增加,招股说明书提到,寒武纪2017年12月31日、2018年12月31日、2019年12月31日签署劳动合同的员工人数分别为80人、352人、858人,研发技术人员目前占比达79.25%,有38名博士毕业生。

另外,在国内大力发展集成电路产业以及AI的背景下,这支由众多国内院校培养的顶尖技术人才自主研发的芯片,可以获得到更多的支持。

值得一提,寒武纪的主营产品在2019年已经有来自海外的营收。

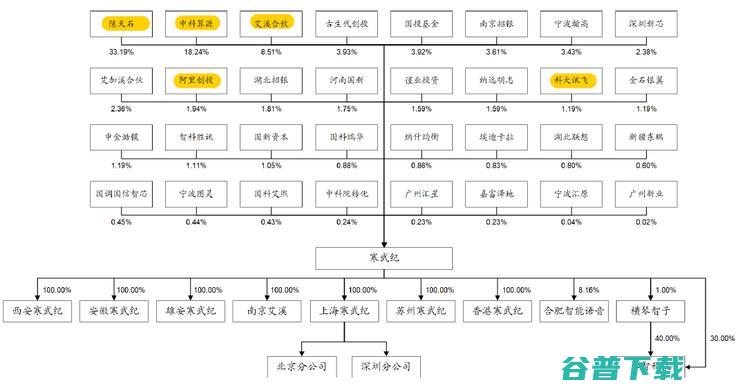

还有,寒武纪获得了众多资本的青睐,包括国内重要的AI公司科大讯飞以及阿里创投。

对于芯片行业而言,特别是研发最先进半导体制造工艺的AI云端芯片的公司,需要持续且更大量的资金支持。寒武纪科技凭借与华为的合作在其IP产品获得认可的同时也吸引了外界的关注,得到了资本的认可。但公司的成长很难一帆风顺,失去大客户的寒武纪,在2019年迅速开拓边缘和云端市场,且表现不错,这有助于外界增加对寒武纪的信心。

能在科创板上市,是寒武纪的时代机遇。至于能否最终成为全球AI芯片的领军企业,寒武纪在边缘和云端AI芯片市场的表现是未来关注的焦点。

关注雷锋网公众号,回复寒武纪获取寒武纪IPO招股说明书(申报稿)

科创板AI芯片第一股即将诞生!估值达25亿美元AI独角兽寒武纪将上市

1999元就能购买16TOPS的边缘加速卡!寒武纪率先完成云边端AI布局

寒武纪推出第二代云端AI芯片,采用16nm工艺性能比上代提升4倍

原创文章,未经授权禁止转载。详情见 转载须知 。

钉钉(DingTalk)是阿里巴巴集团打造的企业级智能移动办公平台,引领未来新一代工作方式,将陪伴每一个企业成长,是数字经济时代的企业组织协同办公和应用开发平台,是新生产力工具。

广州儿科哪家医院好?广州天使儿童医院是一家儿童专科医院,医院擅长小儿多动症、注意力缺陷、抽动症、自闭症、语言发育迟缓、脑发育、脑瘫、癫痫、智力低下、身高矮小、性早熟、遗尿、肥胖等儿童疑难杂症,在广州儿科医院排名中比较靠前,医院地址:广州市荔湾区南岸路18-1号。

上海飞进物流有限公司24小时服务热线021-69925759!专业为您提供上海电商云仓,一件代发,电商仓储托管,化妆品贴标,电商代发等业务,及先进的运输工具和精英管理团队,能够为您提供最专业的仓储配送物流解决方案.

作家报论坛:全国各地网络作家聚集的互动交流网站

苏州合普橡塑有限公司坐落于昆曲文化经济名城-苏州昆山,是一家集研发、生产、销售各种精密橡塑制品、硅橡胶制品、LSR制品、汽车橡塑制品的制造企业,并通过ISO9001:2008,TS16949,ISO14001等体系认证,拥有多项专利技术、商标、专利等,同时高新技术企业认定中

湖北恒胜智能科技有限公司

里山龙景观工程是一家从事透水混凝土、胶粘石地坪、彩色沥青路面的生态绿道全体系服务商。里山龙以快捷、准时、优惠的服务宗旨为广大客户服务!

浙江省公共就业服务平台由浙江省人力资源和社会保障厅主办,版权归属浙江省职业介绍服务指导中心。浙江省公共就业服务平台建于2001年,作为省级公共就业服务网络平台,多年来始终坚持公益服务,为广大招聘企业和求职者搭建政府桥梁。平台主要功能有职介服务、校企合作、就业培训等。

海宁市玖玖包装有限公司是一家专业从事木制托盘,各类木箱,大型设备木(铁)包装,真空包装,铁框箱等的设计与制作。 我们玖玖公司自成立起,一直本着诚信!优质!快速!为服务所有客户满意的经营理念!与客户!社会共同发展,一起成长!

东莞飞越家具有限公司

作图就用爱设计,活动海报,公众号配图,朋友圈封面,电商等百万可商用模版一键出图,只需拖拉拽三步在线图片编辑,从此设计不求人

继2月28日北京证监会网披露中信证券与中科寒武纪科技股份有限公司,简称,寒武纪,在2019年12月5日签署辅导协议,后者计划在科创板上市后,3月26日晚间,上海证券交易所公告,已受理寒武纪科创板上市申请,并挂出招股说明书申报稿,IPO招股书申报稿显示,寒武纪拟发行不超过4010万股股份,融资28.01亿元人民币,保荐机构为中信证券,...。

很多前沿产业化成果都是从校园和研究机构脱胎的,自动驾驶领域中也是如此,如果说哪个大学拥有孕育汽车智能和自动驾驶技术产业化落地的摇篮,位于美国旧金山湾区的UCBerkeley,加州大学伯克利分校,应该算一个,这所世界知名的公立学府,曾送走了包括英特尔创始人之一戈登·摩尔、苹果公司联合创始人斯蒂夫·沃兹尼亚克、特斯拉联合创始人马克·塔彭宁...。

医疗行业是数据密集型产业,数据积累亘古存在,然而,在数据的应用水平上,医疗行业远远落后于互联网、金融和电信等信息化程度更好的行业,近几年,医疗数据产业在美国发展迅速,Watson是世界上最高级的认知计算平台,不同于传统的数字计算机,认知计算通过评估大量的数据,从而,理解,并分析其内容,其技术核心是在海量数据中发掘出模式并进行推测,机器...。

在这份排名里找找你的心仪院校2022年高考在今天拉开帷幕,想必很多学生想选择发展如火如荼的AI专业,但不知如何择校,出于好奇心,小编扒了多个评价指标,最终找到了一份专门针对人工智能进行排名的院校榜单——AIRankings,以供大家参考,AIRankings是一份针对院校、作者、城市、国家等不同层次对象的人工智能研究能力的最新排名,在...。

前不久,马斯克旗下的xAI122天建成十万卡集群,也让外界意识到算力集群对AI的重要性,之前坊间还流传一句话,服务器集群的规模越大,其训练出来的人工智能表现就越出色,在这波浪潮之下,全球科技巨头纷纷投入巨资建设高性能AI计算集群,以提升AI算法的效率和能力,谷歌推出了其AIPlatform,依托多模态生成式AI模型Gemini,大幅提...。

关于警方通报派出所副所长警容不整这件事,我认为作为一名警察,的确应该有警察的样子,在需要着工作服的场所应该有个警察的样子,而作为一名派出所的副所长,理当给全所其他警察做出榜样,才能更好的在群众心中树立一个良好的警察形象,近日,一段,派出所副所长警容不整、蛮横不讲理,的视频在网上流传,视频中一名男子质问此副所长,为何不着警服,,而视频中...。