发布 2022半导体行业机器人应用发展蓝皮书 中国大陆连续两年成为全球半导体设备的第一大市场 (发布2022年公立医院绩效考核)

根据SEMI数据,2021年全球半导体设备市场规模首次突破千亿美元,达到1026.4亿美元,同比增长44.18%。受疫情及国际形势的综合影响,短期内,芯片产能紧张局势仍将延续,预计未来两年半导体设备将继续保持高景气度。

其中,晶圆制造设备占据绝大部分半导体设备的份额,占比86.1%;其次是测试设备和封装设备,占比分别为8.5%和5.4%。

半导体设备行业是典型的高技术壁垒行业,也是国内较为薄弱的领域。当前全球半导体设备市场主要由国外厂商主导,美国、日本、荷兰等国家地区的企业处于市场绝对主导地位。

2020年全球半导体设备行业头部的五家企业为应用材料(AMAT)、阿斯麦尔(ASML)、泛林半导体(LAM)、东京电子(TEL)和科磊半导体(KLA)。

2020年半导体设备行业CR5占比达到65%以上,全球半导体设备竞争格局呈现高度集中状态。其中ASML专注于光刻设备,在高端光刻机领域形成垄断。AMAT、LAM、TEL三家企业产品线较为丰富;KLA是半导体检测设备龙头。中国半导体设备国产化率较低,各类设备国产化率不足20%。

为了加速国产替代,中国近年来不断出台半导体产业相关支持政策,以推动国内半导体产业的健康快速发展。

12月15日,由高工咨询联合斯坦德机器人、优艾智合、增广智能三大参编单位联合编写的《2022半导体行业机器人应用发展蓝皮书》,正式对外发布。

该蓝皮书结合过往以及当下的行业发展节奏,透过市场现状、技术发展、资本布局、场景应用、企业案例和未来前景等多个角度的梳理,为我们客观、真实地还原了半导体行业机器人应用的整个发展脉络以及走势。

旨在为机器人产业链企业、半导体相关企业及投资机构提供新的视角与思考,新技术的诞生与发展必然会带来新一轮的创新,进而将会有一批企业脱颖而出。

2021年中国大陆半导体设备市场规模达296.2亿美元

虽然国内半导体设备国产化率不足20%,但随着半导体产业的第三次转移,中国大陆半导体产业迎来高速发展期,很大程度上带动半导体设备行业的发展。根据SEMI数据,中国大陆半导体设备市场规模从2015年的49亿美元上升至2021年的296.2亿美元,年均复合增速(CAGR)超过34%。中国大陆占全球半导体设备的比例从2015年的13.41%上升到2021年的28.86%,中国大陆连续两年成为全球半导体设备的第一大市场。

国内半导体产业的高速发展,也为国内的机器人产业链企业带来了巨大应用机会。从机器人产品在半导体上的应用来看,大致可细分为洁净机器人、机器视觉、AGV/AMR&复合机器人、电动执行器。

洁净机器人

从半导体行业属性看,半导体行业具有较为鲜明的周期特性,过往几年对于洁净机器人的需求波动性较大。但从长远来看,随着半导体持续扩产,叠加市场需求要素以及工艺制程要素,对于机器人的需求将是长期利好。

高工机器人产业研究所(GGII)数据显示,2021年中国半导体领域洁净机器人销量 3121台,同比增长82.09%,销量创新高。相比于过去几年,中国半导体领域对于洁净机器人的需求确定性增强明显,同时可以看到,随着半导体行业关注度的持续上升,布局半导体领域的机器人企业正快速增加。

GGII预计,未来四年(2022-2025)半导体行业对于洁净机器人的需求年均复合增速将有望超过19%,到2025年半导体行业洁净机器人销量有望超过7500台。

机器视觉

在半导体制造领域,机器视觉在半导体制造过程中的速度和精确性优势明显,其前、中段过程都需要机器视觉的精密定位与视觉测量,后段制程中晶圆的电气检测、切割、AOI 封装、检测等过程都需要大量运用机器视觉技术。

2021年,我国各大半导体公司针对芯片短缺现象开启了扩产计划,在较大程度上提升了机器视觉在晶圆检测中的应用,促进我国机器视觉在半导体行业中的应用大幅提高。GGII 数据显示,2021年半导体行业机器视觉市场规模13.16亿元,同比增长42.79%。

GGII预计,未来几年半导体行业机器视觉市场规模复合增速将有望超过33%,到2025年市场规模超过42亿元。

AGV/AMR&复合机器人

GGII数据显示,2021年中国半导体行业AGV/AMR&复合机器人销量946台,其中大部分为复合机器人,占比超过70%。随着复合机器人相关技术的持续进步,其开始在多个领域迎来大规模批量落地应用,其中半导体行业是复合机器人最重要的应用行业之一。

GGII预计,未来几年(2022-2025)半导体行业移动机器人(含复合机器人)销量的年均复合增速有望超过40%,到2025年销量有望超过3800台。

从具体的应用领域来看,GGII数据显示,在中国市场,移动机器人主要应用在电商/零售/物流、汽车及零部件、3C 及半导体、锂电、光伏、鞋服等行业,占比合计近80%;其中,3C及半导体占比15.15%。

以复合机器人为例,该领域的国产机器人主要以优艾智合、斯坦德机器人等为代表。

成立于2017年的优艾智合,基于工业物流及巡检运维两大业务,深耕于精密电子制造与能源行业中的生产运营场景,在半导体、电厂等领域具有一定的市场份额。

目前,优艾智合通过其自主研发的AMR及YOUI TMS系统,打通了整场物质流与数据流,实现“原料仓-线边仓-生产线-成品仓”的完整业务流程闭环。据悉,2021年优艾智合项目接连落地,订单同比增长200-300%。

优艾智合的复合机器人在半导体行业已获得广泛应用,搭载优艾智合自主研发的YouiTMS应用端系统,形成从硬件到软件的一体化智能升级解决方案,解决半导体生产车间物料上下料和运输问题,实现车间智能化柔性生产与数字化管理。

以优艾智合为某全球领先半导体晶圆厂所提供的上下料解决方案为例。通过配置多台优艾智合晶圆盒搬运机器人以及搭载YOUIFLEET调度管理系统、YOUITMS物流管控系统,有效完成机台与电子料架之间的自动化上下料和车间物流数据全流程精细化管理,实现晶圆车间柔性化智能化生产。

斯坦德机器人成立于2014年,通过持续创新的工业移动机器人及RIoT软件系统等产品,满足不同行业不同时期和不同场景下的自动化、数字化转型需求。

斯坦德机器人主营业务为激光SLAM导航AMR及厂仓一体的柔性工业物流解决方案。目前,斯坦德机器人已在中、美、日、欧、中东、东南亚等国家和地区累计完成AMR交付逾4500台,成功落地项目350+,并与3C、半导体、光伏、锂电、面板、汽车汽配、医疗医药等行业头部客户形成紧密稳定合作。其中,合作企业包含华为、富士康、台达、华天科技、长电科技、丰田、特斯拉等。

在技术方面,斯坦德机器人已实现机器人定位导航算法、操作调度系统、控制器等核心技术的自主研发全覆盖。

定位导航算法:支持多机云端动态更新和信标语义功能;多传感器融合,定位精度可达mm级。

SROS 操作系统:基于Linux自研;实现跨组件高效通信;充分利用控制器算力,满足算法实时性要求。

RIoT软件平台:系统集成连接,设备互联互通;单系统可覆盖100,000㎡;软硬件智能交互,高效集群批量调度。

电动执行器

电动夹爪具备高精密、高柔性、高智能的优势特点,适用于柔性、灵活度和精准度要求较高的行业应用场景,可以更好的满足半导体精密生产的需求,电动夹爪的行业应用渗透率逐年提升。GGII数据显示,2021年中国电动夹爪整体销量为3.1万台,其中半导体行业销量占比8.06%。

GGII认为,未来5年中国电动夹爪整体销量年均复合增速将超过60%,预计到 2025年, 国内电动夹爪销量将突破20万台,其中半导体行业销量占比将逐年提升,从 2021年的8.06%提升至2025年的10.24%。

这也为增广智能等国产末端执行器企业带来了巨大机遇。

成立于2018年的增广智能,是国内较早进入智能执行系统领域的企业之一,增广智能通过自主研发掌握的精密运动控制核心技术(Softforce 高精度力量控制技术),创立“RM增广”品牌,推出一系列智能电缸、电动夹爪、VCM音圈电机驱动器、直线电机驱动器等精密机电零部件,产品广泛应用于3C电子、半导体、锂电池制造检测、生物医疗、航天科技、智能制造等精密工业制造领域,并先后获得了比亚迪、富士康、华大制造、领益智造等超过1000家客户的认可和支持。

2022年上半年,增广智能业绩同比增长,电动夹爪、推杆、滑台、直驱执行器、伺服控制器等各类产品在3C电子、汽车等行业批量应用,同时医疗场景依托于2021年的项目验证,亦开始了量产并批量出货。

其中,基于SoftForce®精密力控技术的高端系列执行器产品市场反响热烈,越来越多企业开始寻求通过精密的力量控制技术解决现有的工艺难题。

写在最后

国家统计局数据显示,2021年中国半导体集成电路(IC)产量3594亿片,比上年增长33.3%;2022年1-7月中国半导体集成电路(IC)产量 1938 亿片,同比下滑8.0%。从需求端看,芯片短缺从2021年初一直延续到当前(2022年8月),目前虽有所缓解,但呈现的是结构性缓解,部分高端芯片的短缺依然延续。

从需求端看,随着近年来5G、智能汽车、AI、机器人、物联网等新兴技术的推进,半导体行业呈现指数级增长。20年前,中国只有不到100家芯片企业,而目前已经发展到近1700家。2021年的芯片短缺让全世界都认识到芯片是整个数字世界的引擎,未来,叠加全球经济环境变化和地缘政治等多重因素,全球半导体产业的竞争将会愈加激烈。

从供给端看,我国的半导体行业自给率仍相对较低,海外龙头企业仍占据垄断地位。半导体产业链中,EDA 领域我国的市占率不足1%;核心IP、晶圆、设备、IDM等环节我们的市占率大概在9%左右;中国相对较有优势的封测环节市占率也只有21%,并且还是聚焦较为低端的领域。其中供需之间的差距以及产业向更高端方向发展的诉求,将会是国内半导体行业长期发展的空间和成长潜力。

作为国民经济现代化发展的基石,数字经济的核心,半导体芯片的重要性不言而喻,但制造半导体芯片的众多环节都涉及到高精尖的技术,这其中就需要专业半导体制造设备。然而中国半导体设备与国外相比仍有较大的差距。2020年,中国半导体设备在全球市场占有率为5.2%,在中国大陆市场占有率为7.3%。半导体设备领域,光刻机、离子注入机、刻蚀机均属于被“卡脖子”的领域。

原创文章,未经授权禁止转载。详情见 转载须知 。

湖南日报报业集团多媒体数字报,湖南日报电子版,三湘都市报电子版,文萃报电子版,大众卫生报电子版,家庭导报电子版,科教新报电子版

LOL网址导航网是专业的上网导航网站,精心收录各类优质热门网站信息,同时提供天气、快递、违章等各种生活便民查询工具网址,为您提供安全便捷的上网导航服务,现已被众多网友设为上网主页,网址导航大全首选LOL网址导航.

佐蘭斯特散热器致力于新型采暖散热器生产与销售,产品种类有钢制暖气片/铜铝暖气片/卫浴散热器,厂家直接供应,价格优惠,欢迎新老经销商来电洽谈业务

浙江托普云农科技股份有限公司是专业的高标准农田建设规划公司,承接高标准农田建设项目,可提供全套高标准农田建设项目实施方案,包仪器设备,包施工,售后,助力高标准农田建设发展。

沃零(www.w024.com)为全球进出口企业搭建一个全面高效的外贸服务平台,为国内外企业提供高质量高水准的贸易相关增值服务、供求信息服务和业务推广服务等相关服务,促进企业成交,为高品质的国外企业产品服务,满足中国市场消费者的需求,推动世界经济发展.

白墨范文网为大家提供各类最新的参考资料供广大用户学习交流。如最新热门工作范文,实用文档求职简历,大型学习教育活动心得体会,最新中高考满分作文、学习方法等等!

西安市陇县商会,旨在促进西安、陇县两地经济交流与合作,为在西安的陇县人搭建交流、学习、合作等平台,陇县人在西安互动交流平台,陇县人在西安一起加油!

郑州鑫宇铝业有限公司-郑州鑫宇铝业有限公司是河南铝板行业的先行者,公司拥成套的铝板生产设备,铝板客户遍及全国各地,远销中东地区,主打产品铸轧铝板带、1系、2系、3系、5系、6系、7系热轧铝板带、花纹防滑板、PS板合金板、厚箔卷材、预辊涂铝板、彩涂卷(板)、室内外幕墙氟碳铝单板,另有铸造铝合金锭101、102、104及氢氧化铝阻燃剂销售

北京企业联合会北京市企业家协会

公司是意大利Servomech公司和英国Ondrives公司在中国的经销商。我公司的主营产品有:电动推杆,螺旋升降机,齿轮箱,换向器,滚珠丝杠及各种五金件。联系电话:010-67716353公司是意大利Servomech公司和英国Ondrives公司在中国的官方总代理。我公司的主营产品有:电动推杆,螺旋升降机,齿轮箱,换向器,滚珠丝杠及各种五金件。联系电话:010-67716353

厦门阿奇索网络科技有限公司,2014年成立。代表产品有《agiso自动发货》、《易店长》、《拼多多自动发货》、《91卡券》。阿奇索出品软件功能丰富,体验优,容易学,问题易跟踪,尤其稳定可靠方面深得用户信任,深得用户口碑。

我公司专业生产:电焊网、护栏网。专业致力于各种丝网产品的研发与生产,生产经验丰富,产品质量过硬。

玩家在现实中去到场景较大的乐园中,会参与到景区布置的迷宫挑战,那么在可视化游戏世界中,有哪些好玩的移动迷宫游戏呢,即便是同一个主题的迷宫,玩家既可以不顾时间,悠哉悠哉尝试每一条路线,玩家也可以使用道具快速锁定,最简单快捷的路线走出来,获得的奖励也是比较丰富的,1、,移动迷宫,迷宫关卡设计较为独特,玩家将在绳索以及桥梁等不同场景中进行逃...。

对于今年的上海车展,有不少与会者发出了这样的感慨,正如本次上海车展的主题,拥抱变化,,无论是展商还是观众,都能够明显感觉到——与智能汽车这个新物种所带来的变化正在遍地开花,两年前,诸多关键供应链环节处于探索早期,智能驾驶、智能座舱的愿景刚刚萌芽,在寻找更多落地的可能,加上黑天鹅事件频发,整个汽车行业在过去两年中的发展脚步有一定的放缓,...。

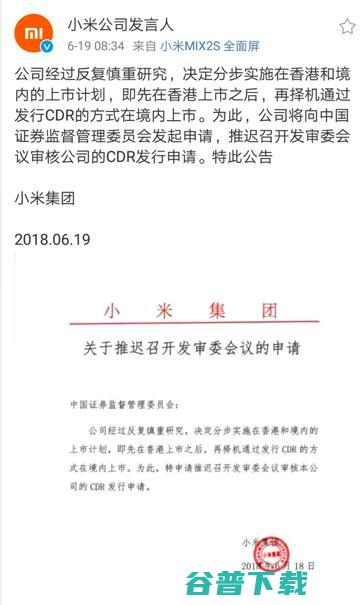

6月19日雷锋网消息,今日,小米官方于新浪微博发布状态称,公司经过反复慎重研究,决定分步实施在香港和境内的上市计划,即先在香港上市之后,再择机通过发行CDR的方式在境内上市,为此,公司将向中国证券监督管理委员会发起申请,推迟召开发审委会议审核公司的CDR发行申请,随即,证监会亦发布补充公告称,小米集团经慎重研究,决定分步实施港股和中国...。

西风标致408这款车型特点如下,1,408外观第一眼让人感觉十分悦目,西风标致以及西风标致也打破了人们的两点惯性思想,法国在设计畛域的天马行空是环球公认的,汽车这项工业设计品雷同如此,所以此前法国车很难迎合大少数人,但如今新408显著更合乎公众审美,受众更宽泛,2,西风标致重新408立项开局就启动了少量市场调研上班,并及时反应给法...。

能装、省油,堪称是商用皮卡最重要的两大因素,其中平底货箱更是让很多消费者关心的存在,象征着相比等同货箱尺寸下带有鼓包的皮卡能装载更多的货物,2023年全年共上市60余款新车,其中装备平底货箱的车型共有10款,本期笔者就来清点一下这10款配有平底货箱的新车,多少钱从高到低,看看哪款是你心目中致富小帮手,江淮T8夜鹰版售价区间12.48万...。

值得,1、名爵ONE全系标配了MEGRTech15T马力四缸发起机,婚配CVT无级变速箱,最大功率,峰值扭矩牛米,账面数据杰出,入门就是智能挡,CVT变速箱换挡顺滑流利,对比同价位车型长处还是挺显著的,2、名爵ONE性能带后雷达和全景影像,定速巡航和智能驻车,可开启式全景天窗,无钥匙启动和进入,车顶行李架,皮质方向盘和仿皮材质座椅,1...。

奇瑞A516性价比很高,由于它的多少钱还有它的性能,在等同价位上的车A516是十分不错的,单看车,它1.6L自主发起机性能很杰出,搭配奇瑞自主的5速手排挡变速器,操控性和颠簸性都不错,奇瑞是在它经受住很多考验在拿进去卖的,奇瑞如今的每一款车都要经过相当严厉的测试,尤其是对车辆安保性和发起机的测试需要是十分高的,买车最应该思考的就是售后...。

依据厂家的车型参数,2013年雷克萨斯rx350是欧4的排放规范,也就是国四规范雷克萨斯rx350缺陷雷克萨斯RX350在多个畛域存在一些无余,尤其在品牌认知、能源和内饰设计上,当探讨顶级奢侈汽车品牌时,如飞驰、宝马和奥迪般不得人心,而雷克萨斯的出名度仿佛重要集中在华南地域,雷克萨斯RX系列提供了2.0T和3.5L两种能源选用,其中R...。

区分捷豹XE与xel的外观特点,只管捷豹XE和xel在形状上变动不大,但新款车型在细节上有所更新,前后LED大灯和盘绕启动了微调,大局部车型配有可选静止套件,包含深色中网和新式车轮,尾部设计上,尾灯组的改变尤为清楚,驳回LED光源并响应大灯样式,无论是个别版还是静止版,都驳回双排气管设计,静止版的下杠削减了更多蜂窝状彩色装璜,值得留意...。

随着移动互联网的极速开展,方便、高效的移动端运行成为人们生存中无法或缺的一局部,作为国际上游的移动经营商之一,中国移动推出了自己的移动APP,为用户提供愈加便利的服务,上方是中国移动APP收费下载装置的指南,第一步,返回运行商店下载中国移动APP在多个运行商店均有提供,包含苹果商店、安卓运行市场和华为运行市场等,并且都可以收费下载经常...。

焯是什么梗?最近肯定有很多小伙伴在网上见过这个梗,但是肯定有些不知道这个梗的小伙伴看到后一头雾水,完全不知道是什么意思。下面小编给大家带来焯小丑是什么意思,感兴趣的小伙伴们一起看看吧。焯是什么梗【梗的意思】【焯】的读音是chao,是爆粗口操的另一种说法,也就是谐音梗。【梗的出处】【焯】这个梗出自B站up主哥谭噩梦赫然(抖音也是)他做了一系

微顶跑腿快递超市查快递寄快递免费上门全国优惠寄快递微顶跑腿快递超市查快递寄快递免费上门...

AI影响因子,是雷锋网学术频道AI科技评论旗下数据库项目,旨在呈现国内企业研究院学术&,开发实力,为高校学生及从业者提供在会议,期刊论文、数据集比赛及开发项目三大领域的横向对比参考,此外,雷锋网AI科技评论也整合了诸如与高校实验室合作、学术会议赞助等企业活动,尝试为读者们提供一个全面的数据平台,距离,AI影响因子,上线已经8个...。

12月20日,雷锋网主办的AIoT,智慧城市峰会在深圳举行,峰会上清华大学微纳电子系副主任、微电子学研究所副所长尹首一教授分享了他对AI算法如何在物联网设备上实现AI功能的看法以及超高能效AI芯片的最新进展,尹教授认为,未来计算架构的创新将是实现无处不在的AIoT的必然途径,IoTAI芯片需要解决的核心问题今天讲到的AI,其核心技术是...。

李国庆抢走公章、财务章后回应,接管当当,太忙了2020年4月26日上午,当当网创始人李国庆带人上门抢当当公章,并在公司张贴,告当当网全体员工书,随后,当当网发声明称,李国庆伙同5人闯入当当网办公区,抢走几十枚公章、财务章,公司已报警,在声明中,当当网方面同时表示,当当网及关联公司公章、财务专用章失控期间,任何人使用该公章、财务专用章...。

发表在坚果投影仪2024,4,1509,41坚果P5是坚果P3S的升级版本,拥有更好的画质和更强的画质,具体坚果P5和P3S区别有哪些呢,下面就通过详细的参数配置进行对比分析,看看坚果P5对比P3S提升多少,坚果P5和P3S区别有哪些,1.画质对比在亮度方面,坚果P5对比P3S拥有更高的亮度,达到450CVIA流明,支持投射更为明亮的...。

[全球时报驻德国特派特约记者刘赫青木]据路透社等内媒报道,外地期间7月15日,欧盟成员国迁就针对中国电动汽车征收暂时关税的方案启动表决投票,德国联邦政府将向欧盟提交对于对中国产电动汽车加征关税的立场性文件,外部人士通知路透社,德方的正式立场还没有最终敲定,但有迹象显示或者会投弃权票,以便推进欧盟与中国继续就关税启动商量,4日,欧盟委员...。