一文读懂高度碎片化的全球EHR市场格局 (高度啥意思?)

雷锋网按:本文译自HIT Consultant,作者为Signify Research总监Alex Green 。

近日,Signify Research公布了2018年全球电子病历与EHR(电子健康记录)市场报告。

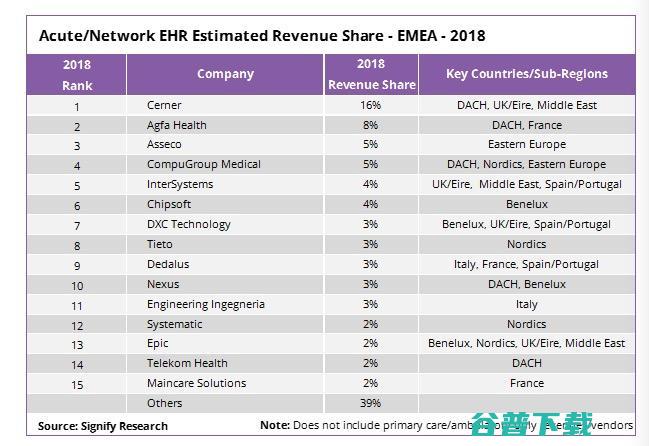

报告显示,电子病历与EHR IT在EMEA(欧洲、中东、非洲)市场份额大约为37亿美元。其中只有Cerner公司这一家供应商的市场占有率超过了10%。

就EHR供应商格局而言,市场高度分散,本地和国际供应商都在各自的国家市场开展业务,很少有供应商真正能覆盖整个地区。

下表显示了2018全年EMEA区域急性病卫生系统EHR市场的估算收入份额(不包括仅适用于门诊EHR解决方案的收入)。

欧洲经济体系若干主要国家/次区域的竞争环境

法国:市场高度分散,Maincare Solutions、Agfa、CEGI、SIB和Berger Levrault在2018年急性病市场占有的份额最大,其中Cegedim是领先的初级护理EHR供应商。预计未来几年,随着本土医院集团(GHTs)的系列采购,行业将出现一些整合。

DACH地区(德国、奥地利、瑞士):CompuGroup Medical在2018年的急诊科和非急诊科收入份额最大,Agfa、Cerner、Telekom Health和Nexus也是重要的玩家。Gematik的远程信息基础设施需求正在重新定义德国的EHR解决方案需求,CompuGroup Medical在2018年利用了先发优势,提高了市场份额。

Cerner和DXC历来受益于西班牙/葡萄牙17个自治区中几个区域的大型EHR合同。与此同时,其他国际和本土供应商,如Indra、InterSystems、Everis、Alert、Oesia和Dedalus,也拥有相当大的份额。综合护理计划将推动西班牙市场的增长。然而,预计这并不会导致重大的供应商整合。

北欧区域近年来已将其大部分EHR采购工作区域化,若干国家将重点放在综合保健倡议上(如芬兰一些地区的发展)。这导致了供应商基础的整合。然而,本地供应商如Tieto、Systematic、DIPS、Evry和Cambio Health占据了最大份额。尽管如此,国际供应商(如Cerner和Epic)在2018年也获得了一定的市场份额,预计将继续瓜分市场。

意大利:EHR市场主要由本地IT公司提供服务,如Engineering Ingegneria Informatica、Reply和GPI Group。在过去几年中,区域化采购导致了一些供应商的合并。Dedalus在区域化方面也取得了成功,它是唯一一家拥有大规模国际业务的意大利供应商,这是一个例外。

中东和非洲地区在某种程度上与当地供应商的趋势背道而驰。Cerner、DXC Technology、InterSystems和Epic近年来都赢得了规模可观的订单,尤其是在阿联酋和沙特阿拉伯。

EMEA和美国以外的国际市场

Signify Research的报告还提供了亚洲和拉丁美洲竞争环境的分析。同样,大多数市场都是本地和国际供应商组成的混合格局,日本等市场几乎完全由当地供应商独占鳌头。

大洋洲:Cerner、Allscripts和InterSystems在澳大利亚赢得了多个州/地区范围的公立医院合同,Orion Health和DXC Technology已从新西兰的区域化EHR采购项目中受益。但是,澳大利亚的大多数州/地区尚未对其EHR采购进行区域化。在这些州/地区,Epic获得了几项大型个体医院合同(特别是在维多利亚州),Telstra,DXC Technologies,飞利浦和Allscripts(以及其BOSSnet解决方案)等供应商在较小的医院和私立医院市场取得了成功。

中国:公立医院市场由东软、卫宁健康等本地供应商主导,他们在2018年签约了大量新合同,但这些合同金额往往较小,对国际EHR供应商吸引力有限。当前私立医院的市场有着更大潜力,InterSystems和DXC Technology等国际供应商正在进军该市场。

巴西:拉丁美洲最大的EHR市场,同时也是由当地供应商主导的市场,如MV Sistemas,Benner和Pixeon。据称,一些国际供应商在2018年也拥有相当大的份额(例如飞利浦和爱克发)。然而,两家公司几年前通过本地供应商的收购获得了一定的份额。

日本:作为世界上第二大的EHR市场,随着系统升级和一些综合护理计划推动互操作性/数据共享解决方案市场的推动,预计未来几年其市场空间将会有所增长。目前整个市场由NEC、富士通、CSI和PHC Holdings等日本供应商主导。西方供应商正在积极评估如何进入日本市场,然而,由于日本供应商与供应商关系的根深蒂固以及日本市场的独特需求,国际企业在其中发展可能存在不少挑战,而与当地供应商合作,可能是一条潜在的途径。

国际EHR市场竞争环境展望

随着美国核心EHR解决方案市场开始饱和,国际供应商将越来越多地寻求跨地域扩张,来维持其历史性增长率,这将直接导致上述许多市场的竞争会更为激烈。虽然在竞争中,一定会有供应商胜出,但企业拓展国际市场充满各种挑战,如果他们要获得成功,供应商需要熟悉当地市场在产品需求、政府举措和当地供应商优势方面的细微差别。

从过往案例来看,进入新地域市场主要通过两种手段:一是通过先与当地客户合作获得专业知识,并把解决方案“本地化”,第二便是收购当地供应商。当然,两者都面临不少挑战,在国际供应商把解决方案“本地化”之前,他们往往先得接手当地的大量订单,来熟悉客户需求,磨合产品。若在一段时间后需对解决方案进行“本地化”,这意味着将大幅增加老客户的方案迭代和更换成本,对供应商和客户都产生负面影响;而通过收购当地企业也往往存在诸多难题,收购达成后,企业在很长的一段时间内仍旧得允许部分客户们继续使用的被收购企业的老方案,(以Cerner收购西门子HIT业务为例,在收购近5年后,Cerner仍在支持部分客户继续采用西门子的EMR解决方案),致使自己的新解决方案推动进度缓慢。

原创文章,未经授权禁止转载。详情见 转载须知 。

齐家网(www.jia.com),是齐家网为了应对和满足未来装修建材家居市场,完善家装用户网购体验,依托齐家网巨大的资金和技术,而投资建立的线上交易平台;未来将建设成为互联网家装领域第一品牌。

提供包括申通、顺丰、圆通、韵达、中通、百世、极兔、德邦、天天、EMS、宅急送、跨越、UPS、新邦等快递公司在内的170多个快递物流单号查询。可以自动识别快递公司。(顺丰快递需要收件人/寄件人手机号后四位)

天津大明制药设备厂专门从事制药设备技术开发、科研及工程设计的技术型企业,公司主营实验室提取设备、中药提取设备、中药浓缩设备、多功能提取罐、中药提取罐、间歇精馏塔、连续精馏塔、低温干燥器、中药醇沉、中药萃取、中药浓缩、醇沉罐、浓缩罐等,产品畅销天津、河北、四川、云南、吉林、辽宁、黑龙江、内蒙等地。

七麦数据微顶跑腿

就发物流网拥有国内各地物流专线信息,为用户提供各地物流专线信息查询服务,专注物流信息推广。

同袍存储致力于服务器机械硬盘、企业级固态硬盘、内存条的批发代理工作,品牌包括希捷、西数、东芝、三星、intel、镁光、intel等诸多品牌。可用于数据中心建设、安防监控、云计算项目等。

婚事网真诚为单身人士提供征婚交友信息、红娘婚介、结婚服务,会员实名认证后可参加线下相亲活动,打造真实、诚信、严肃的婚恋交友网站!

格睿盛凯网每日推荐各类热门、高质量的网络小说,涵盖悬疑、爱情、科幻、奇幻等多个热门题材。致力于为用户推荐好看的小说,让每一位书友都能轻松找到好书。

长春市风华制冷设备有限公司|我们从事制冷行业多年,长期与美国爱默生谷轮、意大利莱富康,台湾复胜,汉中罗杆机,比泽尔等厂家合作,多年来受到厂家和客户的一致好评,被评为制冷行业

她只是途径我留下了星火而我却任凭它焚烧了我整个荒原

常熟市鸿嘉氟科技有限公司致力于含氟化合物聚合物新材料产品的研发、销售的新型企业,产品有氟锆酸,三氟乙醇,氟化镁,溴化铵,溴硝醇等,广泛应用于航天-航空-汽车-电子-石油-化工-纺织印染-水处理和机械等领域

刘秘书平台分享各行各业工作范文、工作文档、工作资料,内容包括有年终述职报告范文、教师述职报告范文、银行职员述职报告范文、军人述职报告等优秀范文供大家免费下载和在线阅读。

土豆粉作为生活中备受欢迎的小吃类型,是很多上班族下班后会选择的美食类型,随着城市化率的提升上班族人群的增多,给土豆风行业带去了较大的发展空间,也吸引了很多人想要开家土豆粉店,以期走上开店创富之路,那么,女人星土豆粉加盟费多少钱女人星土豆粉加盟条件是什么呢,下面小编为你做个简单介绍,女人星土豆粉加盟费多少钱,既然看好女人星土豆粉的发展前...。

2011年1月21日,微信正式发布,距今已经过了10年,十年后,微信已经覆盖了超过12亿活跃用户,其涵盖的功能之广,已经让它成为中国人数字生活不可或缺的一部分——对于如今的中国人来说,一部缺少了微信的智能手机,就像缺少了灵魂,但张小龙却认为,当然,对于这样一款产品,张小龙也有足够的理由感到幸运,他在微信之夜线下活动中说,实际上,在那个...。

近日,紫光集团宣布完成100%股权交割,智路建广联合体正式接手,向全体债权人足额支付了全部现金清偿款项,并按时向法院提出了终结重整程序的申请报告,北京一中院裁定确认紫光集团有限公司等七家企业实质合并重整案重整计划执行完毕,终结紫光集团有限公司等七家企业重整程序,至此,各界关注的紫光集团司法重整案取得圆满成功,标志着紫光集团历经重整扬帆...。

发表在当贝投影仪2022,1,1315,12使用投影仪播放本地视频或投屏观影时,可能会出现投影仪声音和视频不同步的现象,出现这样的情况可能是因为播放器解码的问题,也要可能是音视频源的问题,下面的几个方法或许能帮助大家结局声音和视频不同步的问题,投影仪声音和视频不同步解决方法1.切换解码方式播放本地视频是需要通过投影仪的播放器,音画不同...。

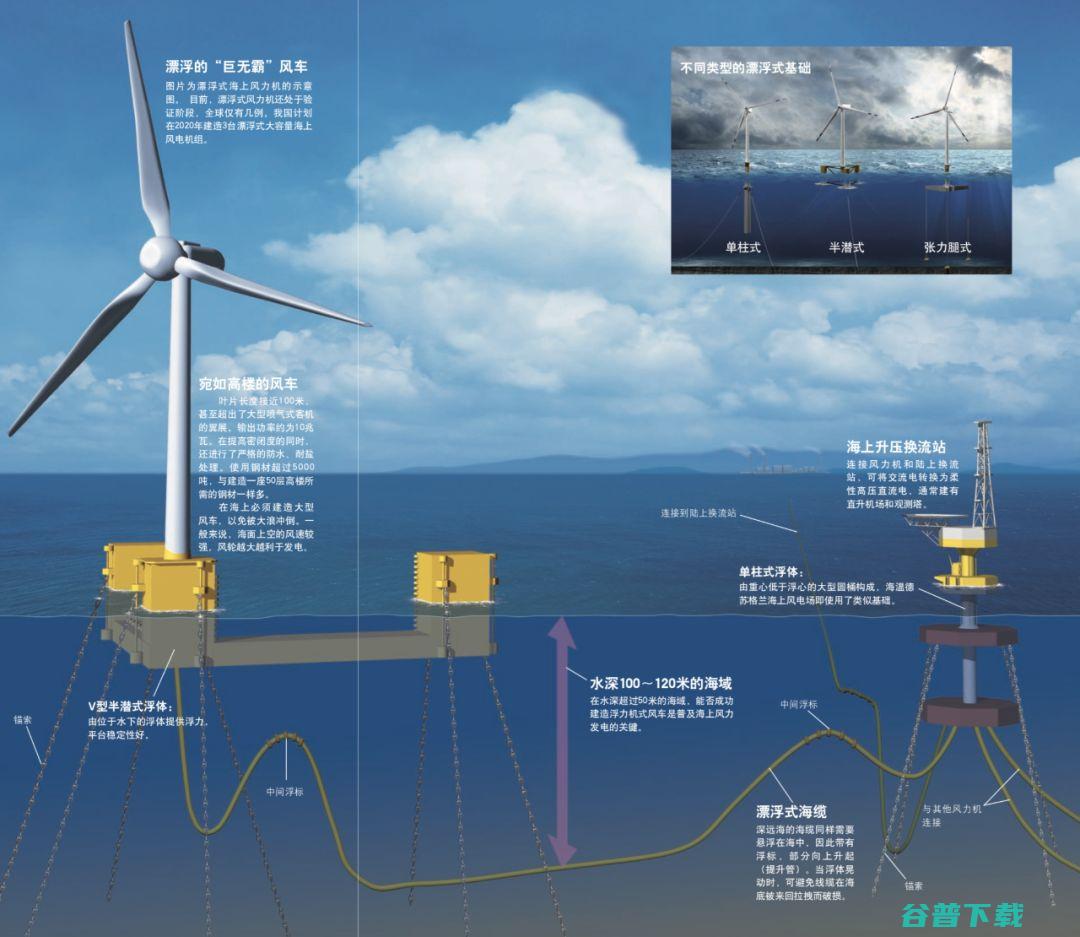

该公司的效益非常好,1、海上风电的资源非常丰富,因为海面的风能比陆地更稳定,风速更高,因此可以获得更多的能量,此外,海上风电场的发电利用小时数比陆地风电场更高,因为海面没有障碍物挡住风,而且风速更加稳定,2、海上风电场不占用土地,这使其成为一种可行的替代能源,可以减少对陆地土地的占用,此外,海上风电场不消耗水资源,这对于水资源紧张的地...。

为了搭建,幻兽帕鲁,游戏私服,2024年阿里云VS腾讯云的第一场战争开始了……事情是这样的,1月19日,最离谱新游,幻兽帕鲁,突然爆火了,这是一款日本开发商展耗费4年开发的冒险类游戏,这款戏一推出就迅速俘获了全世界玩家的青睐,但是,这款游戏的开发商只是一家小公司,服务器频繁卡顿影响了玩家的体验,这时阿里云和腾讯云嗅到了巨大商机,这些云...。

申明,1.以上内容仅代表揭发者自己,不代表黑猫揭发立场,2.未经授权,本平台案例制止任何转载,违者将被清查法律责任,3.黑猫揭发处置揭发不收取任何费用,凡以黑猫揭发名义不要钱的均为混充、诈骗行为,请及时报警并与黑猫官网反应,揭发邮箱heimaotousu@vip.sina.com,4.请大家选用官网渠道处置生产纠纷,不要轻信第三方机构...。

我在2.1号在京东这个店铺买了6箱贵州茅台贡酒,买的时刻下面写的贵州茅台我才下单购置,收到货后喝了一瓶觉得烧心,它下面写的09年消费的酒,我觉得应该是虚标消费日期,我打了包装上写的电话显示是空号,我区分咨询了贵州茅台,和贵州茅台,保健酒,电话咨询都说没有消费过这酒,而且我从2.1,号就反响状况,到如今商家退店,咨询不到人,专员之前态度...。

锋范停产,这个信息自从颁布以来,就引发了宽泛的关注和议论,关于这个信息,不少人都纷繁为此陈说自己的认识和剖析,但很多人都只是皮毛,没有深化开掘疑问的实质,这里笔者带着大家一同讨论一下,本田锋范为何要停产,看看其中的真正要素为何,首先,不得不提的是,锋范这款车自身还是十分不错的,不论是外观还是操控性能都获取了不少人的认可与赞誉,那么疑...。

宾利俗气728的多少钱为988万元人民币,如今,让咱们深化了解一下这款奢侈轿车的性能,1、在外观方面,俗气728展现了浓重的念旧格调,车型驳回了大面积的镀铬装璜,包含进气格栅、后视镜、车身线条和门把手等部位,使整车分收回一种尊贵而大气的气息;2、内饰方面,宾利俗气728将手工缝制皮革与精细制造的木材完美联合,经过数十年的阅历积攒,打造...。

Avast!杀毒软件,Avast!来自捷克,已有17年的历史,在国外市场一直处于领先地位。它的家庭版是免费的,只要在它的网页上填写一下资料,但是邮箱一定要写正确,这样它才能把使用KEY发给你这你也就可以享用它12个月了,然后再注册再使用,您可以免费下载。

雷锋网消息,微软在WinHEC上宣布,与腾讯、360达成战略合作,这两家公司的安全产品将内置Windows10快捷升级,在安全产品内,只需点击几次就可以实现升级Windows10系统,微软官方在后续的采访环节透露,从WindowsXP到Windows8.1均支持免费升级至Windows10,无论盗版还是正版,一位微软高层在访谈中称,...。

11月1日上午,伴随着一声清脆悠长的钟鸣,超算云服务和算力运营服务龙头、国内领先的超算云服务和算力运营服务提供商北京并行科技股份有限公司,股票简称,并行科技,、股票代码,839493,在一片祝福声中正式登陆北交所,并行科技董事长兼总经理陈健先生携并行科技董事、副总经理贺玲女士,并行科技董事、副总经理乔楠先生等公司管理层参加上市仪式,...。

苹果14pro怎么添加公交卡,现在出行大家都可以只用带一部手机,可以在手机里添加公交卡,去哪都不用单独办公交卡了,下面小编就为大家带来了苹果14pro添加公交卡方法介绍,还不清楚的小伙伴快来看看吧!...。

鼠年伊始,以猎杀中概股闻名的美国做空机构浑水公司,MuddyWatersResearch,再度出手,将矛头对准了一直争议缠身的瑞幸咖啡,被指控五项数据造假2月1日,浑水公司在社交媒体Twitter上发布了一份长达89页的沽空报告,浑水公司称,这份报告来自一封匿名邮件,作者收集了25000多张小票、10000多个小时的门店录像以及大量内...。

万字实录,从DDCTF大赛看当前网络安全新趋势,雷锋网公开课总结文+视频,下篇,万字实录,从DDCTF大赛看当前网络安全新趋势,雷锋网公开课总结文+视频,上篇,Android原生保护壳的原理与实现,雷锋网公开课总结文,视频白帽黑客教主TK告诉你,黑客的游戏CTF究竟是什么,雷锋网公开课总结文,视频百度讲师,以struts2为例,教你打...。