谁在影响蚂蚁的 想象力上限 (影响蚂蚁觅食的因素可能有哪些)

今天,中国互联网正式迎来ATM时代。

所谓ATM,即阿里巴巴、腾讯、蚂蚁三家顶级互联网巨头的统称,也是中国互联网公司中市值最高的三家公司。

10月26日晚间消息,蚂蚁集团IPO初步询价完成,经过1万个机构账户询价,最终A股发行价确定为每股68.8元,总市值为2.1万亿元。

目前,阿里巴巴的市值是5.5万亿元左右,腾讯市值4.8万亿元左右,蚂蚁集团超越美团,成为互联网巨头中市值排名第三的公司。而这一市值,相当于京东(8400亿元)、拼多多(7000亿元)、小米(4400亿元)、百度(3000亿元)这四家互联网公司市值之和。

蚂蚁狂奔,已成大象。如此高的市值,让整个投资市场都为之震动,人们不禁好奇蚂蚁集团2万亿元市值到底是怎么来的?蚂蚁有哪些实际业务可以支撑如此之高的市值?而在未来,它的想象力空间又在哪里?

2万亿市值,高了吗?

蚂蚁集团,是近两年资本市场上,最令投资人兴奋的准上市公司。而在此之前,各大投行、研究机构早就开始对蚂蚁集团的实际价值进行估算。

2020年8月4日,胡润研究院发布了《2020胡润全球独角兽榜》,这份榜单将蚂蚁集团的估值定为1500亿美元,相当于1万亿元人民币的估值。

而同样在今年10月,全球第五大财团瑞士瑞信银行(简称“瑞信”)发布研究报告,预测蚂蚁集团在2019年到2022年收入复合增长率为54%,公司净利润稳定在30%—31%,最高给予4610亿美元,相当于3万亿元人民币的估值。

从1万亿美元,到3万亿美元,不管是摩根大通、花旗银行,还是国内各家券商、银行,各家分析机构给出的估值皆在这两者之间浮动。而目前市场计算出的蚂蚁集团市值为2.1万亿元,这一市值究竟是高还是低?

一般而言,国际市场上最常见的评价一家公司市值高低的方法为市盈率(P/E)。当一家公司的市盈率过高,则价值被高估;当市盈率过低,则价值被低估。

市盈率是衡量上市公司成长空间的重要参考指标,可以从短期、长期两个角度来分析一家公司。

从短期来看,根据当前2.1万亿元的市值计算,蚂蚁集团的发行市盈率达到96.48倍,接近百倍的市盈率水平。

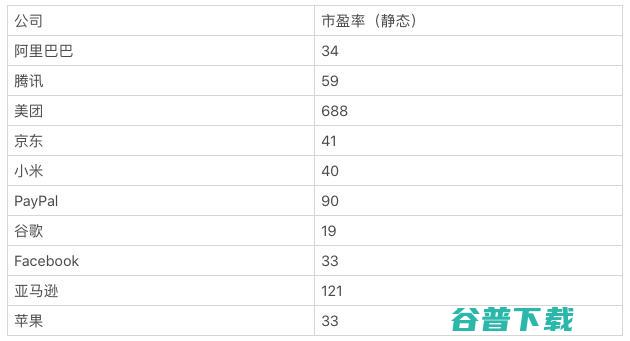

按照静态市盈率,目前的阿里巴巴、腾讯、京东三家公司的市盈率分别为34、59、41;而苹果、脸书、谷歌的市盈率分别为33、33、19。相比国内外互联网巨头,蚂蚁目前的市盈率只低于亚马逊和美团,市值偏高。

但静态市盈率并不能体现一家公司在发展过程中真正的实力,投资者更看重的是企业的未来表现。

从中长期来看,蚂蚁的成长性被普遍看好。根据中金、花旗、摩根大通和摩根士丹利等主要投行的预测,蚂蚁未来两年(2022年)预期市盈率是24倍,仅约科创板已上市185家公司平均市盈率的三分之一,远低于和蚂蚁同样具备科技属性的PayPal(市盈率超100倍)。

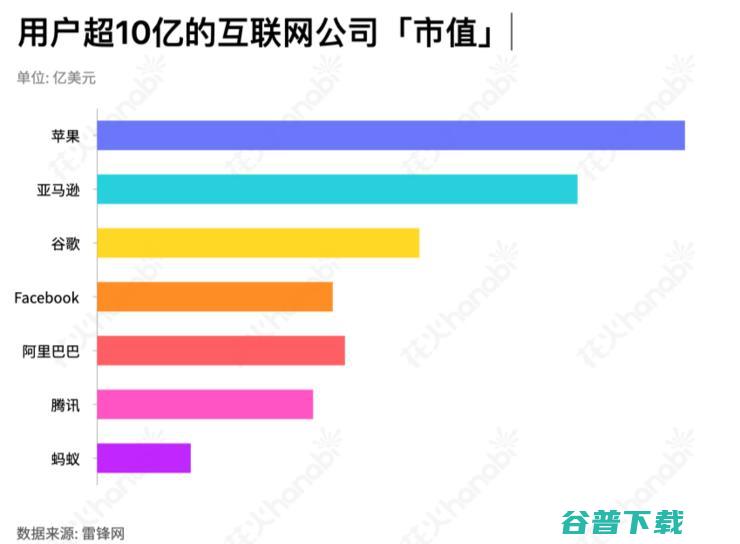

而且,蚂蚁集团拥有独特的生态系统和宽阔的护城河。招股书显示,2019年蚂蚁集团实现营业收入1206亿元;支付宝活跃商家逾8000万,年活跃用户超10亿。

从用户超10亿的互联网巨头市值来看,蚂蚁目前的市值也偏低,还有很大的发展空间。

而2019年度蚂蚁在巨额收入的基础上超高的营收增幅,也让全世界互联网巨头相形见绌。

据统计,美国标普指数500中,2019年营收超过150亿美元的公司一共有179家,占总数的35%。包括谷歌、Facebook、亚马逊、PayPal、阿里巴巴、腾讯等代表性公司,但仅有蚂蚁2019年的收入增长超过40%。

2020年,蚂蚁继续保持高增长。前三季度,蚂蚁实现营业收入1181.91亿元,同比增长42.56%;毛利润 695.49 亿元,较2019年同期的399.07亿元同比增长74.28%。

蚂蚁的价值“支柱”

当然,2万亿元市值是高是低,如果用单一数据分析方式来判断显然并不可靠。只有真正了解蚂蚁集团的业务构成和收入明细,才能对其有一个进一步的了解。

2020年8月25日,蚂蚁集团递交招股书,第一次揭开了自己神秘的财务面纱和业务结构,大众也首次有机会一睹“芳容”。

其中,蚂蚁集团的收入主要来自三块业务:数字支付与商家服务、数字金融科技平台、创新业务。

依靠支付宝,蚂蚁集团超过6成营收来自「数字金融科技平台」,其中微贷业务占4成,理财和保险业务占2成。

从资本市场习惯的价值判断来看,蚂蚁集团的市值的高低,取决于它本质上一家科技公司,还是一家金融公司。

科技公司的每一份收入都是实实在在的,还能带来潜在的价值,收入1元,市场会相信你未来能挣10元;但金融公司因为存在各种各样的风险和限制,即使收入10元,市场可能只承认1元。

深入分析其业务模式, 蚂蚁集团的核心竞争力实际是其拥有的技术和数据分析能力 。与赚取存款、贷款之间差额的传统金融业务不同,蚂蚁集团通过引流、助贷、联合贷款等方式提供金融服务, 不直接承担利率风险、信用风险 。

科技,本身是一个循序渐进、不断升级和迭代的事物,科技公司也是如此。在金融科技的世界,不是非黑即白,更多的是看“比例”。

服务10多亿用户的蚂蚁集团,员工人数仅为16660人,技术研发人员占比高达64%,蚂蚁集团的销售人员只有2276人。

「科技研发投入」也成为判断一家公司科技属性的重要标准。

2017年—2019年,蚂蚁集团研发费用分别为47.89、69.03、106.05亿元,占当期营业收入的8%左右,而四大行等传统银行在科技的投入一般只占2%。

从蚂蚁支柱业务的盈利模式、财务比重、员工结构、科研投入等多维度分析,蚂蚁集团符合一家科技公司的标准。而确定了这一点,才能真正定义蚂蚁的估值模型和市值高低。

创新,决定了蚂蚁集团的“估值上限”

如果说数字金融服务等支柱业务,决定了蚂蚁集团市值的“下限”,那么蚂蚁链所代表的创新业务,则决定了蚂蚁集团的“估值上限”,即想象力部分。

招股书显示,蚂蚁集团的创新业务及其他业务虽然贡献给公司的营收不到1%,但属于其发展方向,代表了蚂蚁市值“天花板”的高度。

从目前蚂蚁集团的业务构成和蚂蚁高管对于蚂蚁链的发声来看,蚂蚁链是当下蚂蚁集团最重要的科技品牌,在内部被称为“后天业务”。 某种程度上说,观察蚂蚁链的发展,可以看到未来蚂蚁集团在更长时间维度上的市值高度。

在蚂蚁开始筹备上市后不久,其CEO胡晓明参加上海外滩大会时便表示:“如果(蚂蚁链)马上能赚钱,这不是我们做的事情,是其他人做的事情,我们是10年的规划......即使区块链业务很长时间没盈利,我们也仍会乐此不疲的投入。”

而蚂蚁集团董事长井贤栋更是直言:“区块链对蚂蚁来说是一种信仰。”

多项数据表明,区块链业务在蚂蚁集团的地位非常高。

比如,蚂蚁重点围绕人工智能、风险管理、安全、区块链等核心技术领域战略布局。其中区块链共有5个方向,高于人工智能的4个、风险管理的4个,在技术方向数量上,占比最高。

比如,截至2020年7月31日,蚂蚁集团申请专利26279项,获得583项区块链专利证书,成为在拥有区块链专利数量上全球第一的公司。

在整个上市筹备期间,蚂蚁链的进展也被更多的分析人士和外媒所看到,其中最为典型的是两个进展:

● 9月25日,蚂蚁链发布“区块链+跨境支付”战略级产品—TRusple平台

● 10月22日,蚂蚁链正式宣布数字版权服务平台向全社会开放

场景的试点是表象,利用区块链技术解决信任问题是蚂蚁链被市场看好的真正原因。

其实在蚂蚁集团的历史上,所有成功的产品,包括支付宝、网商贷、花呗等等都基于这样一个解题思路。而蚂蚁链是这一思路的新的延伸。

从2015年布局以来,蚂蚁链已经在医疗、司法、金融、物流等50+场景解决了信任的问题,而技术的融合也在不断加速。

蚂蚁集团最新发布的数字版权服务平台就是一个很好的案例。

「数字版权保护」这件事涉及到法律、数据、多方关系等,需要有一套复杂的解决方案来执行,不是通过区块链一项技术单打独斗就可以解决的,它对于AI能力的要求丝毫不亚于对区块链技术的要求。

数字版权需要在高度相似的内容里分辨重合度,而这一工作需要精准的AI识别。蚂蚁链正是整合了人工智能、IOT等各项技术,推动区块链解决新问题,而不是只用区块链一项技术去解决问题。这也是蚂蚁链今年去掉“区块”两个字的原因。

诸多分析人士认为,蚂蚁链相当于早期的阿里云,因而蚂蚁集团的估值上限在哪里,蚂蚁链将成为极为重要的考量。

事实上,对创新这一核心驱动力的持续打造,才是真正决定一家公司价值上限的根本因素,也最终会以市值的形式反映在资本市场上。

原创文章,未经授权禁止转载。详情见 转载须知 。

36氪通过全面,独家的视角为用户深度剖析最前沿的资讯,致力于让一部分人先看到未来,内容涵盖快讯,科技,金融,投资,房产,汽车,互联网,股市,教育,生活,职场等,秉承着新商业媒体人的使命砥砺前行

格瓦拉生活网为您提供演唱会、话剧、歌剧、展览、亲子演出、戏曲、音乐会、芭蕾舞蹈、体育赛事、电影等多种演出活动,永远是您的文艺生活指南!

LOL网址导航网是专业的上网导航网站,精心收录各类优质热门网站信息,同时提供天气、快递、违章等各种生活便民查询工具网址,为您提供安全便捷的上网导航服务,现已被众多网友设为上网主页,网址导航大全首选LOL网址导航.

温州萧振包装有限公司创建于1996年,座落在中国塑编之都---温州萧江,是一家专业生产纸塑复合中缝袋、边缝袋、编织袋、pe内膜袋、pp彩膜袋等产品专业生产及加工的企业。

苏州江苏商务云12年专注苏州公司注册代理记账经验,主营:苏州注册公司,苏州工商注册,苏州公司注销,苏州记账报税,苏州公司注销,苏州税务筹划,苏州商标注册,苏州代理记账,苏州工商注册,苏州代办营业执照等服务

上海佑灼网络科技有限公司www.0558job.cn经营范围含:皮革处理设施、兽用杀虫剂、门洞加固、热水器、食品饮料加工设备、系统工程、发动机维修、显示设备、塑料制品、肥料(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

深圳软装设计公司为您提供深圳地区软装设计,配饰设计,及福州样板房设计等选择设计公司就来北牧空间设计

杭州晶冠玻璃瓶有限公司是一家杭州玻璃瓶厂家和棕色酒瓶生产制造商,产品有:玻璃瓶,啤酒瓶,棕色酒瓶,透明橄榄油瓶,精油瓶,香水瓶,调味瓶等。我们可以根据用户需要进行设计、生产及制品的深加工与精加工,产品除满足国内需求外,有近30%出口美、日、加及东南亚等国家与地区。

北京瑞弛高科技有限公司是专业研发生产销售溅射靶材和特殊合金的高科技厂家,竭诚为您提供:靶材、溅射靶材、特殊合金靶材、高纯金属、颗粒蒸发料、材料研发、高熵合金以及合金熔炼实验等产品与服务,以及相关行业的解决方案,咨询电话:18600758298。

情空收录网(www.en-view.com)是一个免费的网站自动收录及分类平台,用户可以自主提交网站,经过审核后将被收录并提交到各大搜索引擎进行排名,让每个正规站点都有机会获得展现。

畅玩谷(cwangu.com)为提供最新、最热门的手游安全下载,分享热门、好玩的手机游戏排行榜、疑难资讯。

QD玩库网是一个可靠的安卓应用游戏下载平台,提供热门、全面的安卓手机应用和安卓手机游戏资源下载,致力于为用户提供安全、便捷的下载体验,找安卓手机应用游戏就来QD玩库网!

随着年龄的不断增长,女性的脸上便会出现各种色斑,皮肤也会越来越松弛,细纹也会越来越明显,近,就有不少人都在向小编咨询女人为什么衰老得快,想要青春美丽,办法有哪些,今天,小编就来为大家讲解一下吧!女人为什么衰老得快,伦敦英国学会学报指出,女性魅力源自雌激素,那么,雌激素是什么呢,没有雌激素,女人真的会变老变丑吗,雌激素,是一类女性荷尔蒙...。

百度世界大会,百度一年一度最大盛会,在这里,可以看到百度过去一年以及未来一年,最重要的决定,到今年,已经是第13次,今年的主题是,YesAIDo,,响亮,温暖,还有一种笃定的回应,百度世界大会以,AI,为主题,这是第3次,重要的事情,讲三遍,7月的AI开发者大会上的消息已经足够重磅,时间过去仅仅3个月,同样以AI为主题的百度世界大会...。

苹果正开发,苹果神经引擎,AI处理器据彭博社MarkGurman报道,从知情人士处了解到,苹果正在开发一种专用处理器,可以用于处理人工智能相关的任务,比如在产品中实现面部和语音识别,报道称该芯片在苹果内部被称作,苹果神经引擎,AppleNeuralEngine,苹果计划与标准处理器和图形芯片一同使用这款处理器,以此为其产品增加更先...。

7月24日,GoogleCloudNext2018大会在美国旧金山正式召开;这是继GoogleCloudNext在2017年改为现名之后、第二次举行面向GoogleCloud开发者的大会,GoogleCloudCEODianeGreene在大会开场演讲中表示,本次大会有超过20000人参与,可以说是规模最大的一次Google活动了,上...。

1958年7月,淮北煤矿筹备处职工子弟中学在三堤口创建,1959年9月1日,淮北煤矿筹备处职工子弟中学开学,只开办初一年级,仅一个班,学生共四十多人,1960年4月,因三堤口地势低洼,屡遇水涝,市机关迁至相山,1960年6月,更名为濉溪矿务局职工子弟中学,校址在古城路178、180号,1962年7月,学校首届初中毕业生毕业,1962年...。

发表在专业问答2021,1,2513,00展示机型信息,品牌型号,坚果激光电视U2Pro系统版本,JMGO4.0坚果激光电视由于不支持梯形校正功能,因此想要正对屏幕的话,只能通过调整坚果激光电视的镜头朝向来调整画面,因为激光电视需要配对抗光幕,所以可以拿抗光幕作为参考标准,等到坚果激光电视投射的画面铺满幕布即可,坚果激光电视怎么调正对...。

分期乐暴力催收吓唬要挟,自己没有失联的状况下,擅自吓唬要挟,家里人看到催收短信间接被催收短信要挟到住院了,对我和我家里人形成了重大的心里打击,如今住院又花了不少钱,任务任务也弄没了,我如今的诉求就是中止催收,中止骚扰,给我协商的空间...。

干洗设备品牌排行介绍小鸭,LittleDuck,、海狮,Haize,1、小鸭,LittleDuck,小鸭品牌的洗濯设备在市场上也具备必定的影响力,其产品种类较多,包括全智能洗衣机、滚筒洗衣机、烘干机等;小鸭的洗濯设备以性价比高、外观时兴为特点,备受年轻用户的青眼,2、海狮,Haize,海狮是一家以洗濯设备为主导产品的品牌,其产品...。

“冬眠”或是目前最好的策略_大卫davy_新浪博客,大卫davy,

单文件制作工具是一款支持PECMD自解压模块、7zSFX模块打包,制作的单文件体积小,支持各种参数、文件防修改、打包解压加密、打包运行时无需额外的PECMD.exe,非常不错。

重庆分类目录网站收录建筑设计相关的优秀网站大全分类检索,为上网用户提供建筑设计网站排行榜与您分享、收藏!

重庆分类目录网站将2010年11月共350个网站收录信息按收录时间分类整理归档列表,可以方便网友浏览按年月查询,更好地享受精彩网站的魅力!

狂想曲奶茶自成立以来就坚持为消费者提供好的质的消费环境以及营养健康的产品,总公司时刻观察市场动态,根据市场需求调制不同口味奶茶去满足消费者需求,所以在行业内部具有领导性品牌地位,一些智慧之选商想要加盟,当然在加盟之前了解狂想曲奶茶加盟怎么样十分重要,下面小编就将狂想曲奶茶加盟怎么样为智慧之选商答疑解惑,加盟之前总公司会对智慧之选商所选...。

上周三,OpenAI发布了对话语言模型ChatGPT,并开放了免费试用,据OpenAI的CEOSamAltman称,在短短5天的时间里,ChatGPT就有了100万用户,而之前的GPT,3花了将近24个月才达到这个用户量,在OpenAI给出的描述中,ChatGPT是一个,可以回答后续问题、承认错误、挑战不正确的前提并拒绝不适当的请求,...。

雷锋网AI金融评论消息,据外媒报道,Ripple用于跨境支付的加密货币产品将首次在三家金融机构上市,这家总部位于旧金山的金融科技公司周一表示,xRapid采用了加密货币XRP作为跨境支付的,桥梁货币,,通过提高流动性来降低成本并提高支付效率,根据Ripple的说法,例如银行可能希望处理从美元到墨西哥比索的交易,这个过程通常需要预先出资...。

雷锋网消息,5月18日,Facebook增强现实,AR,与虚拟现实,VR,部门副总裁HugoBarra正式宣布离职,HugoBarra在Facebook共工作四年时间,负责Oculus、VR和AR开发团队,关于下一步的计划,他表示将在医疗技术领域寻找创业机会,我希望能够应用我在消费科技行业中学到的东西,帮助解决医疗行业中遇到的问题,...。

北京楼市新政的,靴子,终于落地,9月30日晚间,北京市住房和城乡树立委员会、北京市财政局、中国人民银行北京市分行、国度金融监视治理总局北京监管局、国度税务总局北京市税务局、北京住房公积金治理中心六部门联结印发,关于进一步优化调整本市房地产相关政策的通知,以下简称,通知,,调整北京房地产政策,从通知内容来看,包含落实降低存量房贷利率...。