等来了 微医正式递交上市申请 最好的时代 数字医疗 (微医里的医生是真的吗)

终于来了!

4月1号晚间,微医向港交所递交上市申请的消息在朋友圈传开后,看到最多的评价就是:“微医终于来了”。

事实也确实如此,这不是微医第一次被传出赴港股上市。

从2018年5月完成5亿美元Pre-IPO轮融资,估值达55亿美元后,微医几乎每年都会传出上市消息。

这也从侧面说明了,顶着“中国最大的数字医疗服务平台”的头衔,微医承载了很多人对于“数字医疗”的期待。

迄今为止,微医公开披露已完成6轮融资。据彭博社、路透社消息,截至2020年12月,微医估值近70亿美元,是国际上规模最大、最具成长力的数字健康独角兽之一。

值得一提的是, 作为中国首家互联网医院的创建者,微医将采用不同投票权架构(WVR)申请上市,IPO完成后将成为中国医疗及医药行业第一家以WVR申请上市的公司。

此前,能够用这个架构上市的,只有小米、快手、美团等一众互联网巨头。

从2010年以来,从挂号起步逐步向以互联网医院为基础的在线问诊等模式转型。今天,微医终于以一个更完整的面目出现在公众面前。

微医的几大核心指标

先看实际的经营状况。

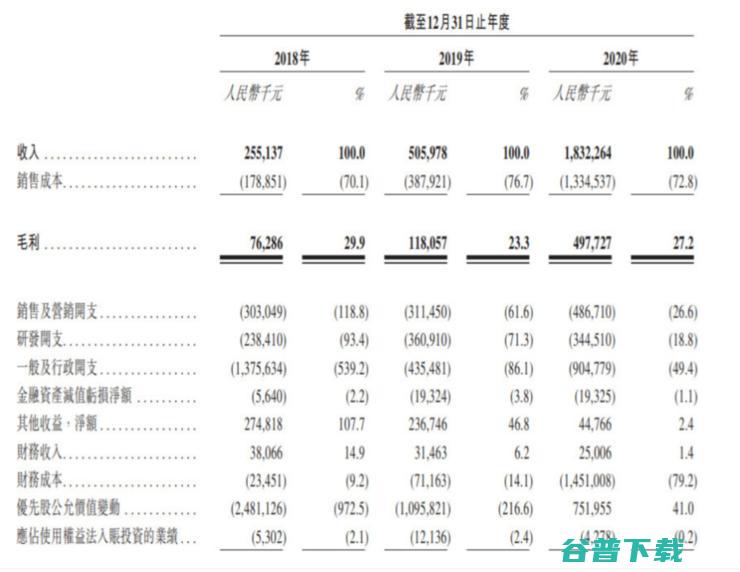

招股书显示,微医2018-2020年收入分别约为2.5亿元、5亿元、18.3亿元,三年复合年增长率168%。

其中2020年医疗服务收入7.06亿元,占比38.6%;健康维护服务收入11.25亿元,占比61.4%。

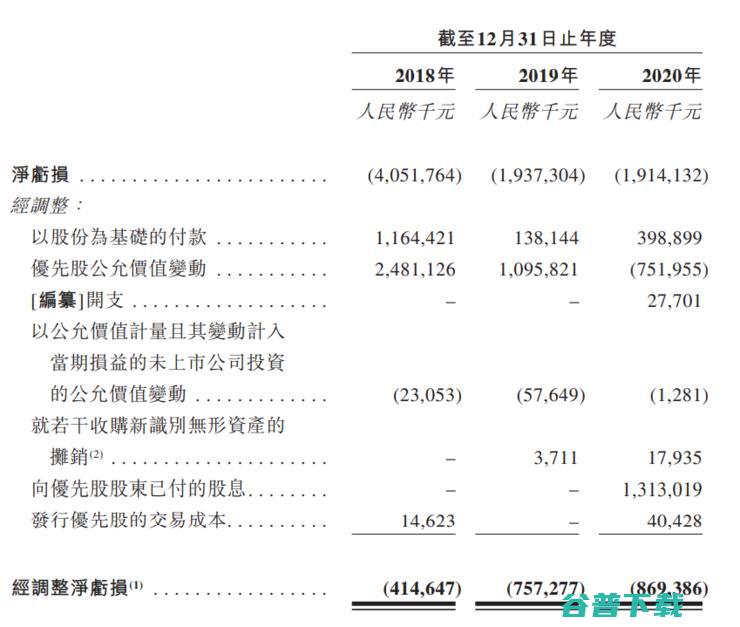

而在亏损方面,除去可转换优先股公允价值变动和股份为基础的薪酬开支等因素的影响,2018、2019、2020年,微医调整后净亏损分别为4.15亿、7.57亿、8.69亿。

看上去,亏损的趋势在不断扩大。实际上,亏损是互联网医疗企业不可避免的一个问题。 强如阿里健康,也是在5年之后的2020半年度业绩预告中,才正式宣布扭亏为盈。

对于微医的“负债”问题,据专业人士表示,优先股在财报上分类为负债,通常公司上市之前估值涨的越多,公允价值带来的亏损就会越大, 但是公允价值亏损并非真的亏损,是把投资人的增值算进去了。

所以,和通常意义实际的亏损不同,这类 “亏损”越大,说明公司的发展越好,价值提升越大。

而随着公司上市后,优先股转为普通股,该公允价值的损失在上市后将不复存在,因此通常作为调整事项。

再看具体的业务。

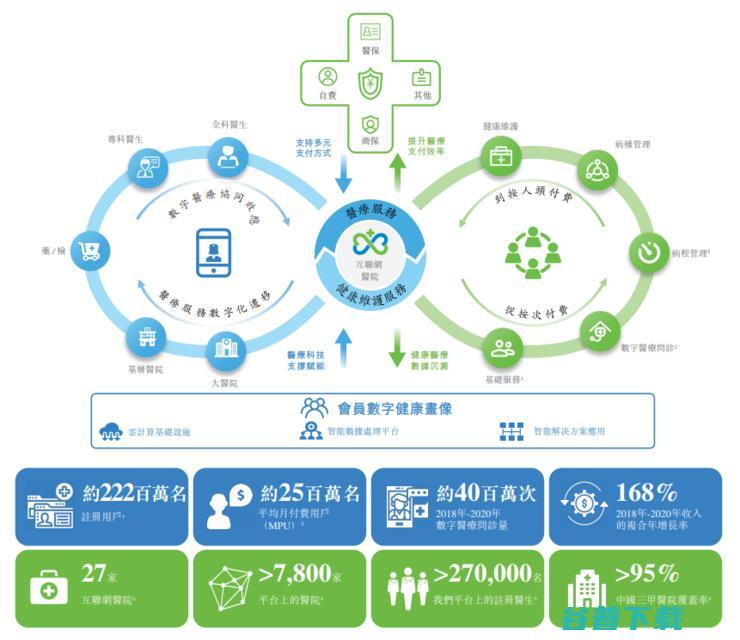

招股书显示,上面提到,微医的主要业务包括 医疗服务 及 健康维护服务 等。

其中,医疗服务主要包括线上预约、线下首诊、病历获取、线上复诊、电子处方、配药服务以及通过公共医疗保险及商业健康保险结算医疗费用。

具体而言,用户可通过其互联网医院、互联网医院服务中心、以及连接到微医平台的医院获取其医疗服务。

据雷锋网了解,目前,微医平台已连接了7800多家医院、27万余名注册医生,累计注册用户2.2亿,拥有27家互联网医院,其中17家可以通过医保直接结算,是中国最大的数字医疗服务平台。

而微医采用按医疗服务收费的模式,根据用户在其平台上接受的医疗服务进行收费。

健康维护服务,则是会员式数字化慢性病管理服务和会员式健康管理服务。

对大医院而言,慢病患者巨大的复诊、开药压力对线下医疗机构,尤其是三甲医院,产生了较大的诊疗压力;同时药占比限制等医改政策的出台,令其缺乏足够高的动力和精力进行患者慢病管理服务;

对基层医疗机构而言,最大的问题是人员能力水平短板。慢病管理人员需熟练掌握和灵活运用慢性疾病的危险因素、病因、临床表现、不良生活习惯的干预方法以及心理疏导等综合知识。

但当前基层医疗机构严重缺乏这一类人员,特别对村级医疗机构而言。据统计,全国62.2万个村卫生室中执业(助理)医师仅为38.1万人。

此外,社区与医院之间缺乏协同,上级医院与社区卫生服务机构之间, 一是双向转诊制度尚不完善,二是未形成患者电子病历数据的互联互通 ,从而难以对慢性病进行上下级联动的规范防治和管理,未能形成合力。

因此,从这三点出发,微医依托区域互联网医院在地市构建互联网医联体,开展系统性的慢病管理服务。

同时,以区域互联网医院成为医保定点机构的形式,打通医保支付结算环节,凭借医保支付为抓手优化慢病用药供应链,应用医保智能监控系统实施智能控费、节约医保资金、提升全市医疗服务体系运行效率成为可能。

这也是微医亏损的一大原因: 在地市构建互联网医联体、打通医保支付,都是非常“重运营”的事情,比较烧钱。

不过,这些提前布局的好处也比较多:

2019年5月,依托旗下乌镇互联网医院开展了糖尿病管理项目,微医对7万名糖尿病患者开展了为期1年的专业血糖管理,标志性指标糖化血红蛋白控制率达64.1%,远超49.4%的全国平均水平,大幅改善了患者的健康情况。

在山东泰安,微医数字化慢病管理服务让慢病患者人均就诊时间从2-3小时下降到30分钟,次均用药费用下降12.7%,2020 年慢病医保支付费用相对2019年节约10%以上。

微医的数字医疗服务思路,在国际上也有同行者。

雷锋网了解到,2020年8月,全球在线健康服务龙头Teladoc以185亿美金收购了上市仅一年多的在线慢病管理平台Livongo,合并后的Teladoc/Livongo将拥有在线全科专科医生资源、问诊能力、以及多病种慢病管理能力,可以为服务方赋能,为支付方控费,为患者提高就诊效率与诊疗效果。

目前,Teladoc/Livongo市值已超过300亿美金。

微医的数字医疗服务与合并后的Teladoc/Livongo有异曲同工之妙,但涉及面更为广泛,包括挂号资源、慢病管理、云诊断、智能医保控费、流动医院等。

如果这些环节都能够做好,依靠中国的市场体量和用户群体,微医或许能超越Teladoc/Livongo。

医药电商VS医疗服务,这是一场持久战

从上文也可以看到,微医上市的主体中,还是聚焦在数字医疗服务。在港股医药电商市场占据主流的当下,这是一个“另类”。

此前,京东健康在港上市时,《医健AI掘金志》曾写到,尽管三家(阿里健康、平安好医生、京东健康)均拥有千亿市值,政策、市场一片向好。

但是无论是京东健康,还是阿里健康,其宣称的互联网医疗中,线上化程度最高的依旧是医药产品销售,二者的医药和健康产品销售占总收入的比例分别达到87%和84%。

京东健康营收近九成来自在线医药销售,在线医疗业务与数字营销服务相加之后的比重不超过5.6%。

数字医疗服务的核心是医疗服务,终极目标是“健康维护“,是“因医而药”, 注重确定成本下的健康结果,关注“效差”。

在整个服务过程中,医生是主要决策人,服务评价的标准是医疗服务的价值和质量,也就是常说的“价值医疗”。数字医疗服务在与医保、商保等支付方高度融合、深度打通以后,将有效降低获客成本。

医药电商服务终极目标还是“卖药”和健康消费类产品,医疗服务只是提高GMV的一项卖方工具 ,实际决策人是消费者自己,决策和评价标准是商品的价格。

该赛道对传统线上流量的需求更大,因此需要持续通过各种营销手段获取用户流量;在产品标准化、无差异化的前提下,这意味着相应获客成本更高。目前看来该赛道缺乏明显催化剂,增长空间有限。

这也是微医上市主体与京东健康、阿里健康等最为明显的区别。

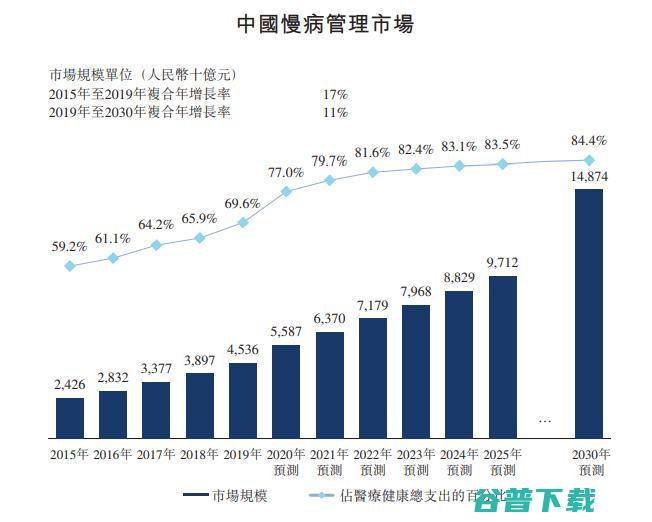

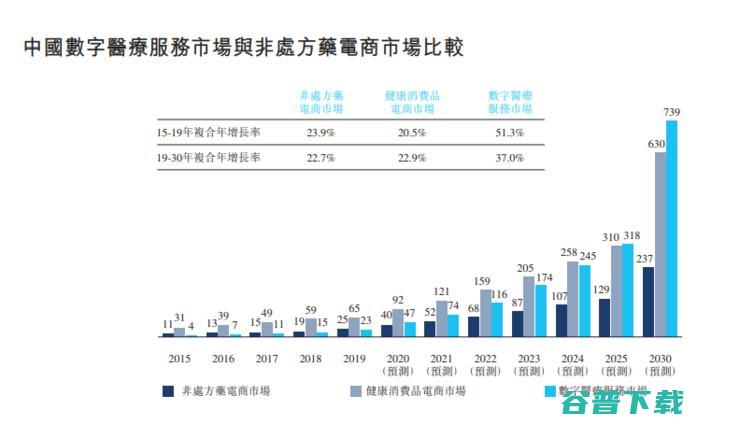

沙利文数据显示,至2019年,中国消费品销售总额的25.8%通过线上分销,同年在线问诊市场仅占全国总问诊量的6%。但在新冠疫情的催化下,健康服务数字化的步伐将大幅增速,预计2023年左右将正式成长为千亿市场。

知名咨询机构麦肯锡对医疗服务行业的数字化迁移也有着类似的认知,其在近期报告中指出将有20%的美国门诊类医疗服务开支完成数字化迁移,预计市场规模达2500亿美金。

短期看医药电商,长期看医疗服务。只是,医疗服务这条路不好走,需要长期、持续地市场教育和观念改变。而这,往往是最难的一步。

或许是上市最好的时候

互联网医疗走到今天,有两个大问题一直伴随行业的成长:一个是需求、另一个是盈利。

疫情发生以来,互联网医疗企业相继开展在线问诊等服务,积累了大量C端客户群体,并培养了客户线上“寻医问药”的用户习惯,在减少接触、减轻线下门诊机构压力等多方面发挥了重要作用。

随后,国家接连出台重磅政策鼓励互联网医疗的发展。

尤其是今年3月以来,国家医保局、国家卫健委等相关部门出台政策, 将互联网诊疗服务纳入医保支付范围,更是为互联网医疗的发展打通了关键一环。

招股书显示,微医2018-2020年收入分别约为2.5亿元、5亿元、18.3亿元,三年复合年增长率168%。

这三年的收入增长,与国家从2018年以来的“互联网医疗”政策密切相关。

2018年4月,国务院发布《关于促进“互联网+医疗健康”发展的意见》,鼓励发展互联网医院、支持第三方机构搭建互联网信息平台,推进远程医疗服务,鼓励医联体通过互联网加速医疗资源上下贯通、信息共享。

2019年,《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》出台。

2020年11月3日,国家医疗保障局发布《关于积极推进“互联网+”医疗服务医保支付工作的指导意见》,明确提出“互联网+互医疗服务医保支付将优先保障门诊慢特病等复诊续方需求,提升长期用药患者就医购药便利性。

数十个法规的出台,不断在给互联网医疗松绑。

数据显示,截至2020年7月,全国有近600家互联网医院,而在2018年12月,这一数字还是100家。

再回到三年前。

2018年5月,微医完成由友邦保险、新创建集团领投的5亿美元战略融资,成为国内医疗健康领域最大规模的Pre-IPO融资,微医的估值达到55亿美元。

2018年,微医完成5亿美元战略融资后,微医董事长廖杰远曾向雷锋网表示, 不希望将微医定义为一家互联网医疗企业,而是一个“医疗健康科技平台”,并认为接下来的趋势是科技驱动医疗。

“在医疗行业里面,流量几乎没有什么价值,从根本来看要有供应能力,供应能力是这个行业唯一的核心价值。如果企业能够把这三方面(医、药、险)的供应能力建起来,营收和盈利能力一点都不难。”

三年以来,微医一直被传上市。但是,直到今天,或许才是它最好的时候。

原创文章,未经授权禁止转载。详情见 转载须知 。

在线SQL格式化工具是一款针对SQL语句进行压缩与格式化的工具,可实现SQL语句的在线压缩与格式化功能,可运用于对复杂SQL语句的分析或者是程序代码优化上,只是清晰的结构,才能让您更好的优化数据库查询或写入。

短链在线生成,短链在线生成器,短网址在线生成

vip.tom.com是TOM旗下高端电子邮箱品牌,是国内邮箱最早期品牌之一。提供安全好用的个人收费邮箱系统,163VIP邮箱登陆注册海外邮件全球互通,大容量邮箱163登录、VIP群发邮箱注册申请,公司商务邮箱注册。20多年运营经验,一对一管家服务,商务邮箱办公就选专业安全的VIP电子邮箱品牌!

上海海洲微型电机制造有限公司专业制造直流无刷电机、同步电机和摆线针轮减速机。联系电话:021-58410718|37561468|37561469直流无刷电机,同步电机,摆线针轮减速机,直流无刷电机,同步电机,摆线针轮减速机

游戏战术图书馆,为玩家提供丰富的游戏战术文献和指南。

实力定制厂家[齐荣煊]专注设计,研发定制及销售纱线,纺纱,色纺纱,混纺纱,棉纱线,特种纱线,竹节纱,段染纱,段彩纱,彩点纱,ab纱,本着“让特种纱线定制化快捷简单”的经营理念,1对1量身定制,20分钟快捷检测分析并报价.定制热线电话:0571-8211672717867859495

河北宏联金属丝网有限公司专业生产钢筋焊接网片,桥面钢筋网,建筑网片,地暖网片,道路护栏网,公路护栏网等。

品牌深圳网络公司,10年营销只为品质,【天地心网络】专注于响应式网站建设、营销型网站建设、免费提供网络营销培训等服务,咨询热线:0755-27526563

政采云公司以云计算、大数据、人工智能等数字技术为基础,专注服务于“互联网+政企采购”,为政府单位、企业用户、行业用户提供数字化采购解决方案,支持各类市场主体接入,共享平台资源,共同构建政企采购云服务生态。

")

奇富借条(原360借条),是奇富科技旗下信贷科技服务品牌,超2.4亿用户选择的持牌机构。额度大,放款快,操作简单

易企秀创提供免费H5微场景、海报、长图、表单、视频、互动游戏、画册、数字人、建站、小程序等制作工具及企业微信私域数字智能营销平台,助力企业高效完成内容创意、传播获客、数据管理、效果转化的自营销闭环。

农场类的模拟经营游戏一直很受玩家欢迎,这类游戏很适合两个人一起闲暇的时候体验,下面小编就为大家带来两个人一起经营的农场游戏手游有哪些2021,摩尔庄园是一款PC端移植的多人联机游戏,在这款游戏当中,玩家不仅可以种田、养殖,体验完整的农场生活,还可以和其他玩家进行友好交流,帮助其他玩家完成任务,游戏中庞大的社交系统,可以帮助玩家找到志趣...。

身边很多的朋友手上都亮晶晶美美哒,无处不彰显着自己的美丽,俗话说士为知己者死,女为悦己者容,爱美是女人的天性,这是经历上千年沉淀先来的习惯,女人的爱美心理在生活中真是体现的充分,女性朋友们从上到下,从里到内,包括指甲都必须精致,近年来美甲行业越来越吃香,越来越多的人喜欢去美甲,美甲的市场大开,让很多智慧之选者看到了不小的利益空间那么美...。

语音播放文章内容由深声科技提供技术支持您的浏览器不支持audio元素,雷锋网消息,2019年12月5日,在骁龙技术峰会上,高通发布了全球首款支持5G的扩展现实平台骁龙XR2,可实现增强现实,AR,、虚拟现实,VR,和混合现实,MR,跨领域扩展,另外,高通还宣布扩展骁龙计算平台产品组合,推出面向入门级PC的计算平台骁龙7c和面向主流PC...。

发表在瑞格尔投影仪2024,6,417,13瑞格尔XV,06是一款配备有提手和云台支架的投影仪,那么在画质和性能配置方面如何呢,下面就来看看瑞格尔XV,06投影仪怎么样,各方面优缺点有哪些,有什么特点,是否可以满足用户的家用需求,瑞格尔XV,06投影仪怎么样,1.画质上亮度方面,瑞格尔XV,06的实际亮度为330CVIA流明,虽然无法...。

大皖资讯讯连日来,多名网民发视频称河北省威县出现一同喜剧,4人可怜溺亡,引发关注,7月9日,大皖资讯记者采访得知,确有此事,4名死者为成年男性,其中两人还是亲兄弟,事发现场,现场视频截图,现场视频显示,事发位置于一座跨河桥梁左近水域,接济人员正在现场搜救,岸边汇集了不少围观大众,还有家眷在放声大哭,7月9日,大皖资讯记者从外地居民处了...。

十款绅士必玩的游戏桃子汉化组移植的安卓游戏有,魔女秘药、莉莉的假期、魅魔栖身的小岛、小小生命、怨宅2零之章、异环球与兽娘姐姐的生活、魔女的夜宴、星骸骑士、灵魂炼金术士蕾娜菲、河汉境界限,1、魔女秘药,是一款高质量的RPG手机游戏,游戏中有很多的剧情内容,我们能够解锁出特意共同的剧情内容,让玩家能够灵敏的控制好自己的人物角色,介入兴趣的...。

关于疑问,宝马1系120i落地价多少,,我可以给出愈加详细和直观的回答,宝马1系120i的落地价大略在23万左右,但详细多少钱因地域而异,上方是各地多少钱的引见,1.2019款宝马1系三厢版最低配的118i时兴型更新了17英寸轮圈、亮彩色内饰板,并可选装苹果CarPlay,2.118iM静止套卸车型除外观变动外,还参与了后视镜组件,...。

近年来,各大厂家推出的小型车便成为了市场的抢手,而在这些外面看似伟大的小车里,却暗藏着一颗颗闪耀的明珠,它们中的佼佼者和不容错过的就是本田City锋范,作为本田公司针对日系小车市场合推出的新机型之一,City锋范显著比同级别的车型要更显另类,只有一眼就能看到车头直观、大气的设计格调,前脸由比拟盛行的,镀铬饰条,分体式大灯,组合而成,充...。

BT天堂下载流程如下,1.关上BT天堂网站,搜查想要下载的资源,2.在搜查结果中找到所需资源,点击进入下载页面,3.在下载页面中,可以看到资源的种子文件和磁力链接,4.经常使用BT下载工具,如迅雷、BT客户端等,,关上种子文件或磁力链接开局下载,求画质明晰的下载伊拉克碎片电影天堂种子的网址感谢哈伊拉克碎片电影天堂种子下载地址,立刻下载...。

碧桂园五星上将是什么梗?近日我们经常在一些恶搞的视频当中看到“碧桂园五星上将”的言论,这是什么情况呢?今天小编就给大家带来了【碧桂园五星上将】热梗含义出处分享,感兴趣的小伙伴一起看看吧。

新款特斯拉Model3预售25.99万,想试驾?还得再等等,新车,试驾,新能源汽车,埃隆_马斯克,model,3,特斯拉model3,特斯拉价格

手机模拟器软件包括:安卓手机模拟器、苹果手机模拟器,让您在电脑上也能模拟手机上的应用游戏。PC6免费提供模拟器,模拟器软件,手机模拟器下载

消息,智梭科技的量产线上终于下线了京东物流最新一代无人车,迎接L4级自动驾驶技术的大规模商业化应用,随着无人驾驶技术与产业链的不断成熟,以及国家政策的鼓励支持,无人物流车终于在2021年逐步规模化应用于物流领域,从菜鸟、美团、京东物流到商超配送等等,2022年将成为无人物流车真正进入大规模化商业应用的爆发元年,因为看好无人车这个...。

该来的还是来了,从2007年苹果推出iPhone以来,首次出现iPhone销售量比去年同季下降的情况,第一季度的销售额同比下降了16%,更夸张的是,和2015年第四季度相比,销售额下降了32%,虽然iPhone的出货量达到5100万台,除了三星,其它公司都赶不上,苹果的销售额从来都是往上涨,这次真的跳水了,事实上,iPhone对苹果的...。

始于2017年的中美贸易摩擦,以及随后,华为、中兴事件,等诸多案件的推动影响下,有关中国信息技术安全可控与开放创新的问题在如今得到了空前重视,能够看到,经过过去20多年的努力,在半导体、操作系统、EDA、数据库、办公软件、核心应用软件等细分领域,我国的一些企业在某些场景中开始,已经具备了与国际品牌相抗衡的能力,不过,国产品牌当前面对的...。

手工吐司作为其中一个烘焙产品,很多人都会购买,因而,市面上也出现了不同的手工吐司品牌,其中就包括喜释手工吐司,品牌诞生后,不仅受到了消费者的欢迎,就连创业者也想要来加盟,创业者在加盟之前,前来咨询喜释手工吐司怎么加盟,要是好奇的创业者就跟着小编接着往下看吧,喜释手工吐司作为手工烘焙品牌,旗下推出了很多不同口味的面包产品,旗下的研发人员...。

代码说明,本页面的认证代码为哥特联盟专用评测代码,站长需懂简单html知识,直接复制代码粘贴到联盟网站相应页面即可使用,本代码不适用于其他广告联盟网站请勿获取!文字认证,文字链接代码认证适用所有类型的广告联盟,复制代码后放在哥特联盟网站首页底部或友情链接位置处,普通认证,普通联盟认证标志适用所有类型的广告联盟,能有效提升哥特联盟的可信...。