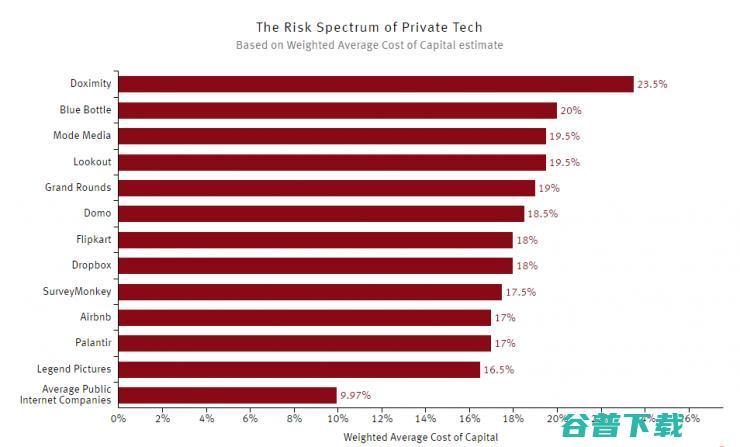

从Dropbox到Airbnb 投资基金眼中投资创业公司的风险

摩根士丹利投资管理公司、安联等机构投资者近日在公开文件中透露了他们使用一些指标来评估所投资的高新技术 企业的投资风险,以及根据这一风险计算出的资本期望收益数据(如上图)。从公开文件中,我们可以看到包括Airbnb、Palantir在内的多家热门创业公司的名字 ,目前这份名单还在继续完善中。

这些风险估计是基于加权平均资本成本(WACC)得出。简单来说,投资者的年回报率必须大于将资金投入该公司承担的风险。如果回报无门,投资者应该把自己的钱在其他地方。

如我们所知,一家公司的贷款利率取决于公司的信用等级。公司评级越低,说明公司面临的经营风险越大,公司必 须支付更高利率。同样的概念适用于股票投资,投资者把他们的钱投入高风险的公司的原因是期望得到更高的回报 。而对于私人投资高科技公司来说,还需要估计加权平均资本成本的回报,因为投资者持有公司的股票或债券,以 抵消他们所面临的风险。

对上市公司来说,我们可以通过如流动性不足、信用质量和企业的长期生存能力等参数来评估风险,并比较公司的股价和 股市大盘的波动估计股权资本。但对快速发展的新兴企业而言,这是不可能的。纽约大学斯特恩商学院金融学教授 Aswath Damodaran说。“计算结果可能不仅反映出行业平均成本,同时还有担忧溢价。”

Damodaran教授还称,“这些投资公司都处在一个非常陌生的环境。他们已经习惯在上市公司和公众担忧的基础上工作,但他们不知道该怎么从传统的框架初创公司入手,这是一个很大的调整。”

虽然投资机构没有透露他们是如何计算出来这些数值,但这一数据对于整个高科技行业可能都会有指导性的意义。一直以来,初创公司的估值都是“一个愿打一个愿挨”,在近期投资机构下调了多家创业公司估值的背景下,这一分析有助于我们了解和评估初创公司的风险,更好地判断初创公司的价值(至少硅谷码农们可以知道哪家挖你的时候不用考虑了么...)。

如图所示,摩根士丹利基金估计,截止2015年12月31日,Dropbox的加权平均资本成本为18%。这意味着投资基金 认为,Dropbox的投资者将需要18%的年回报来抵消他们正在承担的风险,也就是说,资金的每年回报必须大于18%,否则由于收益将小于投资这些项目的资本成本,该公司不会增加估值。类似地,Airbnb有17%的资本成本,而咖啡初创公司 Blue Bottle的资金成本为20%。上述公司的资本成本都要高于投资Facebook,专家估计,Facebook的加权平均成本为8%至9%之间即可抵消投资风险。

这些数字代表了一些消息灵通的投资者对公司风险的看法。你也能感觉得到这种看法随时间变化而改变,2015年Dropbox、Airbnb和Flipkart这几个公司的资本估值上升,而同期上市公司的资本成本并没有显著增加。Damodaran教授认为,这可能反映了风险较高的初创公司得到了投资基金的更多关注。

在我们所审查的文件里,大部分资本投资机构并没有披露资本成本公司的名字。但我们可以通过与基金的投资组合 交叉引用以得出结论。不过,我们比较的数据不包括基金巨头Fidelity,这家公司近期因为大幅调低了Snapchat、Zenefit等独角兽的估值而备受关注。 其最近透露,它加权平均成本资本在11.5%到40%之间 ,投资的新兴公司也在其中,但没有透露具体的名字。

采用同一估值方法,摩根士丹利基金等公司在未来也会估计每家公司的永续增长率、公司现金流 的增长年度百分比。Mode Media 以2.5%排在最低,和通货膨胀率的预测值差别不大;而Flipkart和Legend Pictures 被预计是最高的,增长率达到4%。

via theinFormation

原创文章,未经授权禁止转载。详情见 转载须知 。

江西开锁培训学校是学开锁技术的理想选择。江西培训开锁学校教学配汽车钥匙,汽车开锁培训,开锁学校电话:0578-7654321,15857886338学开锁找安信!包学会中途无任何学杂费

测试您键盘按键的好坏

车托托是在线实时汽车托运报价平台,车主可发布轿车托运需求,上百家物流公司进行实时竞价,让车主轻松选择到价格低、服务好的物流公司进行车辆发运。

官网|华富立饰板虹湾供应链——一站式家居建材采购平台,华立股份(603038)旗下子公司,旨在为家居装饰产业链上下游企业搭建一个采购平台。高效的整合产业链的产品流、信息流、资金流、物流、配套服务、华富立OSB饰板欧松板免漆饰面板材

豐和全屋定制始于2006年,是来自香港的木艺家居制品品牌。已经有十余年的发展历史。品牌发展前期的主要产品是木地板,如今已经逐渐将品牌覆盖的产品体系扩展到全屋定制方面,以原木打造的各品类全屋定制产品为现代都市的高端消费者营造一个更具自然气息的原生态家居环境。

搪瓷反应釜厂家山东搪联化工设备有限公司,主要生产搪玻璃反应釜,搪瓷反应釜,不锈钢反应釜,储罐等。我厂搪瓷反应釜规格、型号、尺寸齐全.搪玻璃反应釜厂家排名选搪联

一个用心分享摄影、设计和生活美学的地方

苏州德建建筑设计公司,是苏州地区一家专业的建筑设计、写字楼建筑设计、办公楼建筑设计、厂房建筑设计等一站式工装服务商!

常州市新晨威机械设备有限公司(原常州市晨威机械有限公司)地处经济发达的长江金三角,座落在闻名的工业明星城市——江苏常州,常州是长江三角洲地区的中心城市之一,这里是先进制造业基地和文化旅游名城,也是长江经济带的重要组成部分,与苏州、无锡构成苏锡常都市圈,交通便利,沪宁高速、沿江高速、锡宜高速、苏锡常南部高速,常宜高速贯穿左右,同时毗邻常州地铁1号线南夏墅站,如此好的位置为我公司创造了得天独厚的地理优势,让我们的产品更快捷的运输到您的手中。张经理18015897778,13815011033

铆钉机铆钉生产厂家【昆山欣鹏盛铆钉机】集铆钉机开发,制造,销售为一体,铆钉机操作快捷安全提高生产效率。品种:鸡眼机、铆钉机、旋铆机、打钉机以及铆钉加工可按需定制。

12月23日,由中国报业协会主办、深信服科技股份有限公司承办的2021年中国报业技术视频研讨会成功举办,信服云副总经理李新在会上发表了,混合云助力报业用户数字化、服务化转型,的主题演讲,李新表示,在,十四五,这关键五年,混合云为报业媒体提供兼具私有云与公有云优势的第三种选择,让报业媒体能够获得,数字化平权,,享受数字化带来的红利,李新...。

8月5日,百度凭借国内首款进入注册审评阶段的多病种眼底辅诊软件成功入围人工智能医疗器械创新任务揭榜名单,日前,由国家工业和信息化部、国家药品监督管理局联合组织的,人工智能医疗器械创新任务,揭榜入围单位名单已完成了为期一周的公示,此产品由百度牵头,联合中山大学中山眼科中心、上海交通大学附属第一人民医院眼科、爱尔眼科医院集团股份有限公司这...。

发表在专业问答2022,3,816,32展示机型信息,品牌型号,当贝x3、ThinkPadX1系统版本,当贝OS2.0、win10投影仪不显示电脑桌面内容需要在投影设置里面选择仅第二屏幕,总共分为三步详细的操作步骤如下,投影仪不显示电脑桌面内容怎么设置1、连接投影仪和电脑用HDMI线将当贝x3投影仪和电脑进行连接;2、按windows...。

文字链接认证代码普通联盟标志认证代码企业广告联盟标志认证代码广告联盟评测代码说明,本页面的认证代码为众迅广告联盟专用评测代码,站长需懂简单html知识,直接复制代码粘贴到联盟网站相应页面即可使用,本代码不适用于其他广告联盟网站请勿获取!文字认证,文字链接代码认证适用所有类型的广告联盟,复制代码后放在众迅广告联盟网站首页底部或友情链接位...。

外地期间11日,俄罗斯总统助理帕特鲁舍夫在接受俄媒采访时示意,美国和英国有或者再次实施相似于破坏,北溪,自然气管道的恐惧袭击,帕特鲁舍夫指出,有消息显示,美英将破坏,北溪,管道的行为视作推进己方经济利益之举,包含海底光缆在内的基础设备名目有或者成为其新的破坏指标,北溪,自然气管道从俄罗斯经波罗的海直通德国,向欧洲输气,2022年9月...。

距离商家放开实现揭发曾经5团体造日,时期用户未做进一步操作,系统已智能变卦为,已实现,形态,如对企业处置结果有异议,可从新动员揭发,放开要素,最终处置打算处置打算,您好,对于您反应的疑问已布置专员咨询您沟通处置,如有疑问可私信小苏的,谢谢!以上内容为商家填写并提交,如您对放开或表述有异议,可在5团体造日内启动补充揭发,逾期揭发将智能实...。

51、楷锋、正泽、文晞、涵华、怡忆52、永波、乾程、艺朵、榆茜、筠莲53、铭睿、淑宸、妤程、梦秋、汝红54、泽豪、艺延、恬依、旋熙、可妙55、卓谦、卓宜、筱熹、晓慧、月晶56、宥诚、苑琳、涵伊、晓琦、芙琪57、桐雅、格兰、茗月、玉颖、婵双58、骏泽、博扬、依芃、花萍、青元59、东书、千亦、佩慈、瑶蓉、璐雯60、沛恩、铂羿、芮彤、桐静、...。

机顶盒装置,爱奇艺,须要到机顶盒的运行商店启动下载装置,详细方法为,展示以小米机顶盒为例,其余机顶盒的操作方法大抵相反,1.首先在机顶盒的页面上找到,搜运行,的选项,进入机顶盒的运行商店,2.进入机顶盒的运行商店后,在搜查区域经常使用遥控器输入,爱奇艺,启动电视运行搜查,3.在搜查的结果页面中,点击,爱奇艺TV版,启动下载装置,4....。

美团是一款很实用的团购软件,深受大家喜欢。大家可以在美团上面进行一些团购,也可以点外卖。最近有小伙伴问美团积分在哪里查看?那么小编就来带大家看看美团积分查询方法

北京文化守护人丨毛毅:修剪天坛里的“活文物”,毛毅,天坛,龙柏,国槐,侧柏,古柏,北京市,北京文化,北京地震

夜神模拟器Mac版是一款macOS平台的Android模拟器,夜神安卓模拟器能够帮助我们在mac电脑上模拟运行Android应用程序,是目前全球最好的全新一代安卓模拟器;您可以免费下载。

cad坐标标注插件,cad坐标标注插件下载解压后,复制到support内,启动CAD时加载该插件,运行时使用zbbz即可进行坐标标注,您可以免费下载。

你是否有这种感觉,不知道从什么时候开始,头发的活力渐渐消失,干枯断发且没有光泽,而且掉发的现象越来越严重,无论我们换什么牌子的洗发水,换什么价位的洗发水,还是摆脱不了这些问题,究竟是什么环节出了错误呢,是自己的身体出了问题,还是洗发水的问题呢,市面上的洗发水我们每天都在用着一些市面上大品牌的洗发水,但是其实质量和一般洗发水并没有太大的...。

VincentVanhoucke是Google的首席科学家,斯坦福大学电子工程学博士,目前在GoogleBrain主导机器人相关的项目,Vanhoucke主要的研究领域是语音识别、计算机视觉和机器人等领域,他还即将主持机器人领域的盛会CoRL2017,ConferenceonRobotLearning,Vanhoucke认为,机器智...。

现在上班也不是悬悬的,很多人30岁之后都是被公司以各种理由炒掉的,那个时候你失业再去创业,压力就很大了,因为你已经没了退路!

西安宜必思酒店祝您旅途愉快!1.钟楼,为市区中心,建成于明代,最初在西2公里处,后整体移至现在所在的位置,可由钟楼地下盘道进入,在钟楼上你可以俯视西安的四条大街,效果不一般哦,而且钟楼上的钟是最有名的,晨钟暮鼓的钟也就是指钟楼的钟,2.鼓楼,与钟楼遥相辉映,所谓晨钟暮鼓因此而来,内有北院门,回民街,饮食街3.明城墙,世界保存最完整的古...。

区块链、大数据等技术将为跨境电商行业带来革新,由于国与国之前存在汇率差,支付方式的不同等原因,跨境电商在物流、支付、产品质量把关等方面面临着一系列问题,所以技术的发展非常必要,技术将为跨境电商行业带来革新,区块链的可追溯性、不可篡改性、时间戳技术、点对点传输技术、智能合约技术,将帮助解决跨境物流监测难题、跨境支付难题和跨境电商产品质量...。