发电量及最低利用 未来几年中国风电装机容量 (发电量最低的月份)

2022年全球风电市场增长显著,新增装机容量达到77.6吉瓦。

根据《全球风能报告2023》,技术进步和商业模式的创新推动了行业的快速发展。

在2022年,陆上风电成为新增装机的主流,达到68.8吉瓦,而海上风电新增装机为8.8吉瓦。

亚太地区在2022年的风电装机市场中占据领先地位,新增装机容量占全球总量的约48%。

相比之下,欧洲和北美洲分别占22%和12%,拉丁美洲占7%,而亚太、欧洲和北美的海上风电装机则占11%。

中国风电整机制造商在国际市场上取得了显著成就。

2022年,金风科技以12.7吉瓦的装机容量成为全球首位,这是中国整机制造商首次登顶全球新增装机容量榜。

维斯塔斯、通用电气和远景能源紧随其后。

在前十名中,中国企业占据了六席。

随着中国海上风电进入平价时代,海上风电装机容量出现了下降。

这一变化导致三一重能和中国中车取代了电气风电和东方电气,成为全球风电整机制造商的第九和第十名。

截至2021年底,全球累计风电装机容量达到837吉瓦,其中陆上风电为780吉瓦,海上风电为57吉瓦。

全球风电产业的快速发展,加上风电成本的持续下降,预示着未来全球风电装机容量将持续增长。

在累计装机容量方面,亚太地区以441吉瓦居首,占全球总量的48.9%。

欧洲紧随其后,装机容量为252吉瓦,占比28%。

美洲地区以22.5%的占比排名第三,而非洲及中东地区的装机容量仅为9.4吉瓦,占全球累计装机量的1%。

君理资本:依依东望,是海风----海上风电

君理资本的视角下,海上风电的兴起与未来展望一、趋势分析中国能源结构中,火电虽占主导,但风电、光伏等新能源增速迅猛,其中风电同比增速最快。

至2021年11月,风电累计装机量达3.05亿千瓦,同比大增29.0%,为同期水电、光伏、火电增速之冠。

海上风力资源丰富,离岸风速通常比沿岸高出20%,且风力稳定,有利于提供更高效、稳定的电力来源。

东部地区经济发达,海上风电利于就地消纳,降低运输过程中的电力损耗。

GWEC的预测虽在趋势上可参考,但需注意其保守性。

中国海上风电装机量于2021年显著增长,受年底国补到期影响,当年新增装机容量达16.9GW,同比增加339%,累计装机容量跃升至世界首位。

未来,海上风电将向大型化发展,提高经济性,提升发电效率。

2000-2019年,全球海上风机平均单机功率从1.6MW提升至6.5MW。

漂浮式风电也将进一步发展,远海、深海区域的风电潜力巨大,能够产生更多电力,而全球首台抗台风型漂浮式海上风电机组的成功并网发电,标志着我国在全球具备了自主研发、制造、安装及运营的能力。

二、政策分析“十四五”期间,各省份纷纷制定海上风电发展规划,目标明确,广东省计划到2025年底海上风电装机规模达到18GW,山东、江苏等省份规划更为积极,浙江、海南、广西、福建等省份亦发布相关规划,预“十四五”期间内海风新增装机可达60GW以上。

广东省对本土企业大力扶持,明阳智能作为风电龙头企业,区位优势明显。

在招标中给予相应得分加成,广东省内的风电骨干企业明阳智能在业务中表现确定性进一步加强。

广东是国内唯一提出具体补贴政策的省份,对海上风电发展有积极促进作用。

三、市场分析全球风电新增装机整机商排名显示,维斯塔斯凭借欧洲清洁能源发展及海上风电装机增长重回榜首。

明阳智能海上风电装机量占比显著提升,海上风电装机量的增加虽可能与抢装现象相关,但指明了风电未来发展方向。

2021年市场集中度进一步提升,陆上风电制造龙头抢占前三,海上风电抢装现象看似与逻辑相悖,实则由两方面原因:技术进步和成本下降。

海上风电公司排名虽有下降,但装机下降不代表利润下降,海风有陆风没有的国家补贴,使毛利润提高,这一变化将在后续盈利预测中体现。

四、未来技术分析海上风电开发从近海向深远海推进,欧洲在建项目水深持续增大。

国内海上风电开发已扩展至40米水深区域。

阳江近海大型海风项目如三峡青洲、粤电青洲等处于在建状态,阳江海上风电开发已从近海浅水区向深水区延伸。

技术上,漂浮式海上风电成为关注焦点,能应对复杂海床地形,提高建造效率,降低开发成本,运维也更为便利。

五、总结

金风、远景、运达、明阳、三一占据前五!2023年中国风电整机商吊装容量排名公布

2023年,中国风电市场表现亮眼。

全国新增装机容量达7937万千瓦,较上一年增长59.3%,其中陆上风电占91%,海上风电占9%。

截至年底,累计装机容量万千瓦,同比增长20%。

整体来看,中国风电市场呈现出强劲的增长势头。

在新增装机的整机制造企业中,金风科技、远景能源、运达股份、明阳智能、三一重能占据前五名,市场份额合计为73.8%,前10家市场份额合计为98.6%。

金风科技以1567万千瓦的新增装机容量,市场份额占比19.7%,位列第一。

远景能源以1488万千瓦的新增装机容量,市场份额占比18.7%,位居第二。

运达股份、明阳智能、三一重能分别以1041万千瓦、1018万千瓦、741万千瓦的新增装机容量,市场份额占比13.1%、12.8%、9.3%,分列第三至五名。

其余企业如东方风电、电气风电、中国中车、中船海装、联合动力、华锐风电、哈电风能、Vestas、太原重工、华仪风能的市场份额均在一定范围内,排名从第六至第十五。

在陆上风电领域,金风科技、远景能源、运达股份、明阳智能、三一重能合计占据74%的市场份额,前10家合计占据98.4%。

在海上风电领域,明阳智能新增装机287台,容量294.1万千瓦,占比40.9%,为第一。

电气风电、金风科技、运达股份、中国海装、东方电气和太原重工也表现不俗。

整体而言,金风科技以超过1亿千瓦的累计装机容量,占国内市场全部装机的22.7%,成为2023年中国风电市场中的领军企业。

其他企业如远景能源、明阳智能、运达股份、三一重能等也展现出强劲的竞争实力。

展望未来,随着风电技术的不断进步和市场需求的持续增长,中国风电市场有望继续保持快速发展态势。

各大风电整机制造企业将继续在技术创新、产品质量、售后服务等方面下功夫,以满足不断增长的市场需求,推动风电产业的健康、可持续发展。

")

汕头电脑培训,汕头会计培训,汕头电商培训,汕头美工设计培训,汕头会计继续教育,会计初级考试培训,汕头计算机等级考试培训

DrugFuture药物在线是广泛、专业的药物信息提供平台。聚焦于全球药物研发信息,提供药物信息资讯、药物科学数据库、药物开发资源共享、专利信息检索下载等。

唐诗宋词网是一个公益性古诗词鉴赏网站,为您提供唐诗宋词精选、唐诗宋词鉴赏、元曲赏析、韵译注解,包括常见的唐诗300首、宋词三百首、古诗十九首等古诗词大全。

陕西党建网按照

在供求世界,您可以免费查找本地优质的招聘信息、房产信息、二手物品交易、二手车买卖、房屋租售、宠物、招聘、兼职、求职、交友活动、生活服务信息。还能免费发布这些信息

济南市章丘区刁镇现林石磨机械厂,专业从事石磨及其系列产品的研制与生产四十余年,是集生产、设计、制造、销售于一体的专业化厂家。是国内目前拥有石磨生产制造现代化流水线的厂家。企业位于山东省济南市章丘区刁镇驻地,紧靠济青高速公路,西邻济南国际机场,南接胶济铁路,地理位置越,环境优美,交通通讯便利。

蜜果缘享孙悟空享悟空伊维特生产厂家拥有自主研发中心,致力打造全国优质的自动售货机生产基地,为全球提供高品质、全系列自动售货机、无人售货机、无人超市等智能产品,国内钣金生产线,全自动环保型喷涂流水线,总装流水线以及各类精密数控检测设备,并针对不同的客户需求提供合适的细分产品和专业的自助零售解决方案,确保产品细节的优越,使产品集成度高,性能优越,稳定可靠,维护便捷等特点;全自动检测系统,无需人工服务,多次选货一次付款等多功能设备。联系电话400-800-7677

百城人才网专注于百城的人才招聘网站,提供百城人才网招聘信息以及求职信息,打造百城地区具有影响力的网上人才市场,及时高效地为企业和人才服务。

凝聚你我的力量,还他一个圆满的家!热心公益,传递社会正能量,让我们一起找点人!-17zhao.ren

快麦ERP:专业电商ERP系统软件、电商OMS系统,对接国内主流天猫、淘宝、京东、快团团、拼多多、小红书、抖店、快手小店等,为大卖家提供涵盖订单、库存、分销、采购、财务、员工绩效等一体化的电商ERP解决方案。

凌云建设集团有限公司

本期专门来与各位聊聊最好玩儿的塔防游戏大全,塔防是很注重策略的一种游戏玩法,也是众多游戏类型中非常经典的一种,只不过塔防游戏数量虽多,但在质量方面却难免会出现参差不齐的现象,所以小编精心挑选了部分高质量的塔防游戏,每一部都别具特色,还请大家都来认识下它们,1、,明日方舟,游戏将塔防玩法和RPG冒险进入了融合,而且两者结合得非常不错,使...。

作为我国最经典的国漫IP之一,喜羊羊与灰太狼这一系列是不少玩家童年中不可或缺的一部分,小编今天也为大家带来了一些喜羊羊小游戏,是否有不少玩家都对羊村中最聪明勇敢的喜羊羊情有独钟呢,如果你也非常喜欢这一IP,那么不妨来小编的这篇文章中寻找一下以下的这几款游戏,是否有你喜欢的那一款吧,1、,羊羊荣耀5,这是一款像素风的跑酷闯关游戏,在这款...。

法律分析,首先是警方工作范围内的事务才会通报,比如说涉嫌刑事犯罪或治安案件等等;其次,通报是广而告之,告知大家目前的状况是什么,让公众不信谣不传谣;第三,警方通报也有警示、通缉的效果,法律依据,110接处警工作规则,第十一条对危及公共安全、人身或者财产安全迫切需要处置的紧急报警、求助和对正在发生的民警严重违法违纪行为的投诉,处警民警...。

申明,1.以上内容仅代表揭发者自己,不代表黑猫揭发立场,2.未经授权,本平台案例制止任何转载,违者将被清查法律责任,3.黑猫揭发处置揭发不收取任何费用,凡以黑猫揭发名义不要钱的均为混充、诈骗行为,请及时报警并与黑猫官网反应,揭发邮箱heimaotousu@vip.sina.com,4.请大家选用官网渠道处置生产纠纷,不要轻信第三方机构...。

和恋人在一同的光阴是美妙的,然而总会不自觉标患得患失,担忧与其能不能走到最后,这也是不少恋爱的人都会存在的心思,在这种状况下,咱们无妨用名字来测试一下能不能够在一同,看看与恋人的未来开展将是什么样的状况,以下是名字缘分测试常识,供参考,名字测试能不能够在一同名字关于每团体而言都有关键的意义,而且名字还能够测试与爱人能不能走到一同,上方...。

下载地址,类型,安卓游戏,益智休闲版本,动漫女友模拟器游戏v3.8大小,89.88M言语,中文平台,安卓APK介绍星级,评分,★★★★★游戏标签,动漫女友模拟器女生模拟器动漫女友模拟器新版提供了中文汉化版本,玩家可以选用不同的女生职业启动体验,你可以和女生启动互动、聊天,陪伴你的好友去健身、文娱,场景很丰盛,玩法很便捷,青睐的玩家欢...。

华晨中华骏捷作为中国汽车市场上的一款中级车型,深受生产者的喜欢,而在二手车市场上,作为一款性价比极高的车型,遭到了更多购车者的青眼,接上去,咱们就来了解一下华晨中华骏捷二手车的魅力所在,首先,外观方面,华晨中华骏捷的外型较为稳严重气,线条流利,尤其是车头设计,一直秉承了华晨中华的品牌特征,给人一种矮小上的觉得,其次,内饰方面,华晨中华...。

以下是一些可以终身收费观看视频的软件,***小苹果影视,**这是一款十分盛行的视频播放软件,不须要登录,画质高,播放速度快,电影、电视画面明晰、精细,不会有含糊感,***白月光影视,**这是一款影视播放软件,提供多种高清播放形式,画面明晰,不卡顿,***人人影视,**这是一款国际上游的视频播放软件,提供多种类型的视频资源,包含电影、电...。

FolderLock是一款专业文件加密软件,当您的电脑有一些文件夹不希望被其他人知道的时候可以下载这款软件进行文件加密工作,绝不会被人知道。

独特,独特如何,什么独特,哪些独特,怎么独特

手机QQ2021苹果版是一款全民必不可少的社交和通讯工具,手机QQ2021苹果版到现在为止除了社交和通讯之外,手机QQ2021苹果版还加入了美颜视频通话、花样直播以及QQ支付、QQ空间、游戏中心等一系列集成功能,手机QQ2021苹果版不再仅仅是一个简单的通讯工具;您可以免费下载。

亢奋时设想困难,低落时坚定希望我是湖南人,如果大家仔细想一想就会发现,其实很多互联网公司的CEO也都是湖南人,像快手的宿华,映客的奉佑生,还有陌陌的唐岩,他们都是湖南籍的CEO,为什么湖南这片土地上会培养出这么多的CEO?我觉得这与它重视教育的传统是分不开的,以我自己来说,老家虽然在湖南的一个农村,但父母从小就和我讲要多读书,即便是农...。

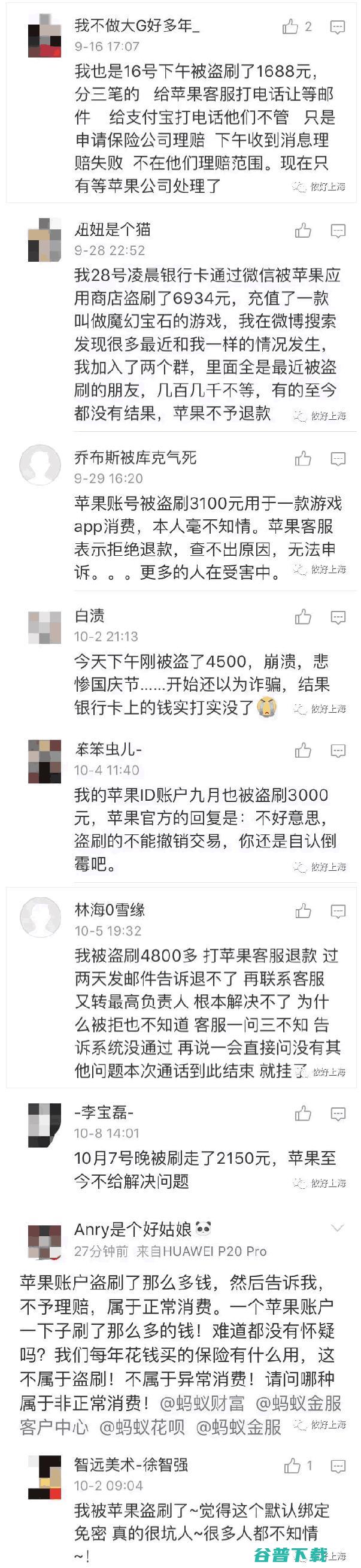

支付宝的免密支付出现重大设置漏洞,绑定了AppStore免密自动扣款的苹果手机用户,他们的支付宝都遭遇了不同程度的盗刷,轻则几百重则过万元,近日,上海市民服务热线12345接到大量投诉,最近不少人都反映,自己的苹果账户被莫名盗刷了,而且大多发生在9,10月,最倒霉的一位被盗刷了上万元,一位受害人刘女士讲述了她的遭遇,9月24日22时1...。

1、开源网盘程序,OwnCloud开源的个人云服务器文件分享、音乐存储、日历、联系人2、微软网盘外链,获取SkyDrive免费网盘的音乐mp3和图片等文件外链地址3、dropbox外链,用免费CDN打造dropbox稳定音乐mp3图片外链免费网盘一、金山快盘,忘不了已经消失的金山T盘1、金山曾经弄个金山T盘出来实在让人不胜唏嘘,当初口...。

上海为什么没有BAT,,在互联网的上半场,这是一个困扰了上海很久的问题,有人说,是由上海的城市文化导致的,也有人认为是办公成本高、缺少,傻员工,······而今视之,种种原因都已不重要,到了互联网的下半场——工业互联网,全国各地又开始了新一番的角逐,那么,谁将领跑互联网的未来呢,9月4号,工业和信息化部办公厅关于公布支撑疫情防控和复...。

由中国中文信息学会社会媒体处理专委会主办、哈尔滨工业大学承办的第七届全国社会媒体处理大会,SMP2018,将于2018年8月2,4日在哈尔滨召开啦,目前购票注册即享早鸟优惠,7月11日将恢复原价,详情请戳http,smp2018.cips,smp.org,register.htmlSMP专注于以社会媒体处理为主题的科学研究与工程开...。