2017年中国公有云市场规模达264.8亿元超八成企业选择国内云服务商 (2017年中秋节是几月几号啊?)

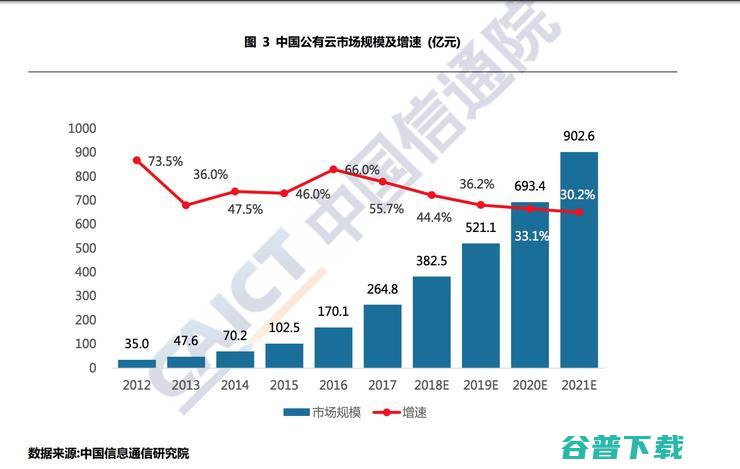

雷锋网消息,中国信通院近日发布了中国公有云发展调查报告(2018年)(以下简称报告)。报告显示,2017 年中国公有云市场规模达到264.8亿元,相比2016年增长55.7%。信通院还预计2018-2021 年中国公有云市场将继续保持高增速,预计到2021年市场规模将达到 902.6 亿元。

分开来看,IaaS市场保持高速增长。2017年IaaS市场规模达到148.7亿元,同比增长70.1%;信通院用超过预期来描述PaaS市场,数据显示,PaaS市场规模为11.6亿元,较去年增长52.6%;SaaS市场规模达到104.5 亿元,与2016 年相比增长了39.1%。

公有云市场目前仍然以基础产品为主,云主机和云存储仍是用户使用比例最高的产品。在企业公有云产品应用比例的调查中,71.1%和56.6%的企业已经使用了云主机和云存储,与2016年相比分别上升了4.1%和1.4%。

雷锋网从报告中获悉,已经采用公有云的企业反馈面临的最主要问题仍然是——产品/服务种类不够丰富。46.7%企业认为公有云服务商的产品/服务种类不够丰富,不能有效支撑更多应用上云,占比最高。其次,42.4%的企业认为应用公有云存在的挑战是信息安全得不到保障。

一个好消息是大部分公有云企业都有加大在公有云领域的投入意愿,近六成的企业表示将继续加大在公有云领域的投入力度,市场需求增速预期良好。调查显示,57.6%的企业表示未来三年将会加大在公有云领域的投入力度,其中投入增加超过50%的企业占比为21.7%。

报告提到,服务价格、服务安全性和稳定性是企业选择云服务商考虑的三个主要因素。据调查,产品/服务价格是企业选择公有云服务商的首要考虑因素,占比达到 61.8%,伴随公有云厂商发展的每年都有数次各类产品降价,说明利润空间仍然存在,不过越来越成为大规模公有云厂商的游戏;另外分别有58.7%和44.3%的企业更关注服务的安全性和稳定性。

雷锋网认为,中国公有云市场严格来说并不算全球化市场。美国市场研究机构Synergy Research Group发布的2018年一季度全球主要地区公有云厂商排名显示,该报告将全球分为四个主要云市场,分别是North America(南美)、EMEA Region(欧洲、中东和非洲)、APAC Region(亚太)和Latin America(拉丁美洲)。

从全球范围来看,公有云厂商前五名分别是AWS、微软、谷歌、阿里云和IBM,阿里云也是唯一上榜的中国厂商。AWS在四个区域均排在第一,微软在三个区域排在第二,但在亚太地区被阿里云赶超,屈居第三,谷歌在亚太地区的名次也下滑了一位,腾讯云排亚太地区第五。

而在国内,超过八成的企业倾向选择国内云服务商,占比达到83.6%,较去年提高了3.2%。

减少基础设施投资和资源扩展速度快仍然是企业选择公有云的两个重要原因。报告显示,出于减少基础设施投资目的而选择使用公有云的企业占比最高,达到 56.4%;其次,52.6%的企业出于资源扩展速度快的原因应用了公有云。

27.8%的企业因为同业内已有典型应用案例而选择使用公有云;政府/上级部门要求也是企业应用公有云的原因。在所有因素中,因政府或上级部门要求而选择公有云的企业与去年相比增幅最大,达到 6.9%。近年来各级政府加强政策引导,对企业上云进程有很大的推动作用。

缺少合适的解决方案成为除安全性之外,企业尚未采用公有云的另一主要原因。53.6%的企业出于安全性考虑而尚未应用公有云,占比有所下降;其次,认为缺少合适的公有云解决方案的企业占比为30.5%,比 2016年提高了9.3%。近年来,随着企业上云需求更加多样化,解决方案的适配性仍有较大的提升空间。另外,企业尚未选择公有云的其他因素还包括:公有云带来的优势不明显(18.9%)、现有技术不够成熟(17.1%)以及没有明确的监管指引(12.9%)。

云数据中心导向IT技术架构变革:服务器厂商“拼杀”前三

腾讯财报中的最大秘密:云服务收入的顾左右而言他

微软副总裁洪小文:中国公司接受公有云还是“有点胆怯”

助力智慧城市建设,云&大数据平台遍地开花 | 智慧城市周报

原创文章,未经授权禁止转载。详情见 转载须知 。

西安网站建设公司云阔网络,是一家10多年专注于网站建设的西安网络公司,业务涵盖了西安网站制作、网站设计、西安做网站,旨在为企业提供专业的西安网站建设服务。

爱站网关键词排名查询工具为您提供网站关键词排名查询、异地关键词排名查询,让您快速了解网站关键词全国各地的排名情况,随时随地了解各地排名情况。

建德市凯杰塑料增韧材料有限公司专业从事塑料改性,有机硅塑料润滑剂研发生产和经营20余年.主营硅酮母料,硅酮粉,防玻纤外露剂,工程塑料润滑剂等.全国咨询热线:4006-599-773

影视特效化妆论坛是国内专业的特效化妆行业论坛,

武汉高力热喷涂工程有限责任公司

河南鑫恒岩重工科技有限公司是主要生产砂浆设备生产线的厂家,公司以生产干粉砂浆设备,干混砂浆设备,砂浆设备,干混砂浆搅拌站,干粉砂浆生产线,干混砂浆生等为主,集研发、生产、销售为一体的企业。

深圳写字楼网东明大厦租赁部电话:13760277027,地址深圳市龙华区民康路284号,距离地铁5号线民治站376米。本站实时更新大厦出租面积、日租金、月租金、项目简介、部分入驻企业、大厦照片,还有大厦地图位置及附近的餐饮、酒店、银行等信息,了解详细情况,欢迎您的访问。

行道(沈阳)咨询专注企业员工薪酬绩效体系设计搭建,OKR绩效管理,OKR培训,完善员工岗位职责,制定绩效考核标准,帮企业解决当下最头疼的问题

以优秀的质量、可靠的交货期、完善的服务体系和合理的价格,为您提供工业线束、储能线束、机器人线束等专业生产服务。

危废污泥减量,低温干化设备,工业废水达标排放,一体化智能废水处理设备,污泥干化机.蒸发器,分子筛智能过滤设备,钝化液智能再生设备

七公火锅鸡品牌始创于2019年,隶属于黑龙江七公餐饮管理有限公司,总部位于黑龙江省哈尔滨市,是一家主打特色火锅鸡的餐饮合作连锁品牌。

卓创资讯坚持中立第三方立场,专业提供大宗商品行情、分析、数据以及咨询、会展等服务,专注产品领域涵盖能源、化工、农业、金属等大宗商品行业。热线电话:400-811-5599

本期小编给大家推荐几款好玩的mmo手游,这些游戏包括写实的武侠风,有科幻的机甲世界,有魔幻的勇者大陆,还有战斗永不停歇的传奇世界!无论你喜欢哪种风格的mmo游手游,从以下推荐的这些游戏中选择一款都绝对不会让你失望,每个大陆都有专属的传说和故事待你慢慢探索,1、,魔域手游2,殿堂级的极致美学绝对会震撼你的双眼,玩游戏如同看高清电影,3D...。

2017年的一月也已经过去十天了,过去一年的SEO变化很多,也很快,很多新的技术出现,也淘汰了不少过去习以为常的优化手段,现在我们就来看看在这辞旧迎新的时候,在新的一年里,必须要做好的那些网站优化,1,网站针对移动设备的优化,搜索引擎已经把移动设备的权重提高到桌面设备之上了,现在设计,制作一个网站,首先要考虑的就是移动优先,或者是自适...。

云笔记应用Evernote本周将会正式发布全新的Windows桌面版5.0.新版应用带有改进的可快捷访问的快捷方式面板,提供提醒功能及并支持相关笔记显示,Evernote5forWindows采用全新的扁平化设计,其UI与Mac版已经非常接近,新版界面重新强调了对用户笔记的关注,新版Evernote在左上角设置了快捷方式区,该区可视为...。

中西文化结合之后,西式美食快速的进入到中国市场,凭借着产品的美味,以及鲜美的口感,赢得无数消费者的追捧,市场上不断的涌现出很多西式美食品牌,比如就有佐樱禾,这个品牌发展多年时间,一直坚持手切、绿色、健康的产品生产,留住更多的回头客,看到店铺生意十分红火,也让人们心中产生疑问,佐樱禾适合小孩去吃吗,佐樱禾创立于2017年,来自青岛,是一...。

对创业者而言,项目选择很重要,选择一个有发展前途的项目,才能顺利实现致富的梦想,那么,创业选择什么项目好呢,开母婴店就是明智之举,二胎政策放开,新生儿数量持续上涨,母婴产品需求量与日俱增,母婴市场,钱,景广阔,那么,母婴店加盟好还是自己开好呢,不妨看看下面的分析,现如今,加盟连锁创业模式得到了越来越多智慧之选者的追捧,那么到底开母婴店...。

官方人员得知情况之后,立即对相关防疫工作人员进行了批评教育,目前工作人员已向被打者道歉,被打者已按规定集中隔离,临平暴力执法,将人员拉去隔离,赵某暂住临平区乔司街道,与一名新冠病毒阳性病例曾经在同一时空交集,在进行疫情防控工作展开的过程中,防疫工作人员多次通知其集中进行隔离,但是赵某拒绝配合,于是双方产生了口角,防疫工作人员上门与其沟...。

人保车险客服电话是,投保热线财险热线400,寿险热线肥壮热线400,资产热线400,人保率先在全国申请365天12小时投保专线与24小时理赔专线,随时随地为客户提供报案、咨询、揭发、保险卡注册、车辆接济、预定投保和客户回访等多配置、共性化服务,咨询模式个人咨询模式中国人民保险个人股份有限公司总机,+86,10,地址,北京市西城区西长安...。

三万块左右,国产玉柴13的,如今买个一年的二手小型开掘机得多少钱,国产的出口的都行,请行家报个价基本上在15万到20万左右吧,然而你也不能光看年份,也要看看出没出过力,保养保养的怎样样,我说的是60左右的机型的多少钱如何选购二手小挖机1、首先,就近不就远,购置二手开掘机首先在左近找,毕竟周边的开掘机容易了解到挖机的详细状况,知根知底的...。

关于08款雪佛兰景程二手车的价值评价,须要片面扫视多个起因,首先,假设这辆二手车已超越十年,但车况优异,手续完全,且多少钱适中,作为短期练手或过渡车辆,还是具备必定的性价比的,但是,详细能否值得购置,关键在于车辆的实践状况和标价,假设它是8升手动挡车型,其性能和耐用性使得购置变得极具吸引力,但是,值得留意的是,雪佛兰景程的保值率并不现...。

偷后场报警是什么梗?在羽毛球的赛场上保持竞技的精神可能会出现偷后场的行为,但是主要取决于自己当时的处境,也是比较常见的一个事情了,但是近期在抖音上一则关于偷后场报警的事件引起网友的关注,并且迅速登上热搜榜。今天小编就给大家带来了抖音短视频偷后场报警热梗含义出处分享,感兴趣的小伙伴一起看看吧。偷后场报警是什么梗一、事件介绍1、主要是因

离线浏览工具,相当方便使用的离线浏览工具,可排定抓取时间、设定Proxy,也可选择抓取的项目及大小。,您可以免费下载。

11月9日,ICLR2022公开了第一轮评审结果,根据CriteoAILab机器学习研究科学家SergeyIvanov的统计分析,今年共收到所有论文中,平均分在6分以上的有654篇,约占20%,按ICLR2021最高录取率28.7%来算,平均分至少要到5.6分以上才可能被录取,此外,ICLR2022初审平均分最高为8分,有32篇,比去...。

十年微信发布8.0版本,表情可动、优化浮窗样式、新增我的状态就在张小龙进行微信公开课演讲的第二天,1月21日,正逢微信面世十周年,微信发布8.0大版本更新,目前仍在灰度测试中,新版本新增的主要功能点有,热门的微信自带黄脸小表情变为动态,例如哭脸会流泪,,裂开,会真的慢慢裂开,炸弹表情可以触发一段爆炸特效,正如张小龙在演讲上所说的,炸裂...。

近年来,随着世界人口的急剧上升,踩踏事件也层出不穷,不管是2015年年初上海外滩的大型踩踏事件还是上周发生的法国南部因居民将鞭炮声误认为枪声,惊慌逃跑导致41人受伤的踩踏事件,人流集聚引发的踩踏事故都并不少见,尤其是在节假日,人满为,患,的说法绝不是危言耸听,而最近,日本就研发出了一项新技术,或许能够帮助避免这种踩踏事故的发生,这项技...。

4月18日至27日,保时捷携众多新车于第二十届上海国际汽车工业展览会迎来最大规模首秀现场,正值保时捷品牌75周年之际,展台全系共计13款车型,四大看点,展示着保时捷对科技、生活与未来的独特理解与品牌传承,现场,史上升级最全面的中期改款车型新款Cayenne;保时捷跑车75周年向品牌传奇起点356,No.1,Roadster致敬的Vis...。

近几年快餐行业是发展非常快,因为人们忙于工作而缺少了做饭的时间,所以在上班的路上买一些快餐也是既节省了时间又满足了大家对美食的渴望,老而美作为一个非常知名的快餐店,承担了很多上班族对美食的需求,其中的产品种类也是非常丰富,那么,加盟乐而美帮你收获成功,乐而美是一个在现代化市场中逐渐进取的一个品牌,致力于生产制造除了大家喜欢的一种美食,...。