成功的金融数字化转型 三大定律 都绕不开这 阿里云刘伟光 (成功的金融数据有哪些)

所有成功的数字化转型,尤其是数字金融的转型建设,有没有现成的规律?

近日,在由雷锋网AI金融评论联合主办的「鲸犀产业数字峰会」上,阿里巴巴集团副总裁、阿里云智能新金融事业部总经理刘伟光,以“数字金融发展路径与实践思考”为题,分享了他们在金融数字化转型浪潮中的所见所得。

鲸犀产业数字峰会,是由业内最顶尖的企业家、工程领袖、CIO、解决方案专家、投资家,联合发起的数字化系列论坛。

致力于将全新的数字化管理思维和实践案例,推向传统产业界、AI界、互联网界、投资界、经济学界。

从阿里云服务众多金融机构的经验中,刘伟光总结,所有今天成功的数字化转型,特别是数字金融领域,都有这样的建设规律:

刘伟光加入阿里云之前,在蚂蚁金服负责金融科技的商业推广和生态建设工作以及蚂蚁区块链的商业拓展工作。他曾创建Pivotal软件大中华区分公司,开创了企业级大数据以及企业级云计算PaaS平台的市场先河。这次他也在演讲中,给“业务连接-业务创新-业务效率”三个阶段,清晰地划出了漏斗式的建设路径:

以下为刘伟光的演讲全文,雷锋网做了不改变原意的编辑:

非常高兴与大家在线上见面。今天的演讲主题是《数字金融发展路径与实践思考》,我将结合阿里巴巴自身的业务实践、与外部金融机构合作探索的经验来分享。

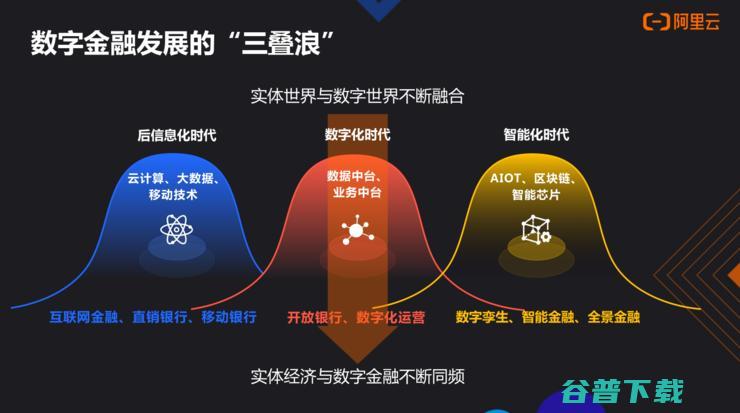

数字金融的“三叠浪”

先看数字金融发展的三个不同阶段,分别是:后信息化时代、数字化时代、智能化时代。

一、后信息化时代: 自从2000年之后,中国各行各业的信息化都有了高速发展,尤其是金融行业,在创新技术的应用上走在了世界的前列。

随着技术的不断应用,我们看到推动了互联网金融、直销银行、移动银行的高速发展,提升了对客户的体验。

但是在这个时代,还有大量的市场空间没有被覆盖,诸如金融市场、投研、投顾、供应链等很多领域需要被新的技术所赋能、所覆盖。

二、数字化时代: 我认为,今天中国的金融正面临这样的时代——金融与外部生态的高度连接,金融的开放时代,金融的中台建设。

这个时代,更加强调与互联网场景的结合,与高度数据化能力、AI能力的结合,提升客户的体验,建立全方位的数字化运营流程。

三、智能化时代: 也就是我们将面临的下一个时代。我们有理由预言,今后更多新的技术像IoT、区块链、智能芯片,会高度与金融的流程、业务相结合,实现业务流程再造。

从而实现内外部全方位的数字化、智能化,全景金融、场景金融,业务全面在线、全量交互,AI与数据高度结合,最终实现金融与实体经济的高速结合。

拥有了微信公众号、APP、网银,并不完全等于在线化,前者只是信息化时代的第一波建设浪潮。

我们今天定义在线化,指的是用新的技术,实现业务的24小时在线,实现业务的远程交互式服务,包括音视频交互、场景金融、双在线协同等技术。这就是现在的金融机构,在云上再造一个银行,再造一个证券,实现真正的双在线。

同时,在线化时代更加强调金融机构自身与外部金融机构的交叉数据结合和计算,创造更多的数据价值,提升更多客户体验。

数字化阶段不仅是对自身内容、场景、服务的数字化,同时要实现与外部机构或合作方,生态连接的数字化,真正实现平台数字化、连接数字化,真正实现在场景交互当中的数据安全、稳定的交互。

刚才提到要利用5G、AI、IoT等新的技术与产业的结合,其实更要强调技术与业务流程的结合,AI与金融学、金融交易原理的结合,让人工智能真正变成金融智能,赋能于金融,让技术去重塑金融、创造新的金融业态,去赋能原有的金融业务,让更多的金融技术实现对传统人工的流程替代,实现更多更加高效的人工效能。

这几年来,我们与外部的很多金融机构深入合作,合作当中看到他们进行全方位、从内到外数字化转型的决心。

但在每个案例中,我们发现一个重要规律:这些数字化转型的项目,都是一个真正全员驱动的过程,同时更加强调建设的路径。

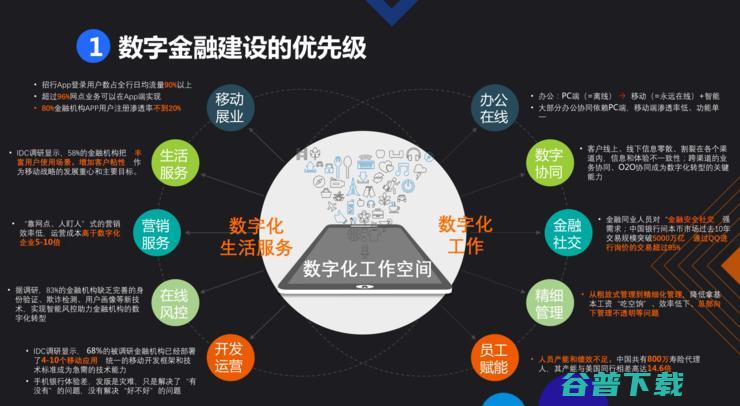

首先来逐一拆解数字金融建设的优先级。

在这个图中,我们看到,从业务连接,到业务创新,到业务效率,清晰地划出了漏斗式的建设路径。

在与外部机构的合作当中,我们发现,所有今天成功的数字化转型、数字金融的建设中都有几个规律:

第一阶段,业务连接:

大部分金融机构都在原有的移动APP网银几乎上开辟了新的业务赛道,诸如视频银行、场景金融、产业金融、金融直播等,致力于打破业务的边界,实现业务的外部场景嵌入化,实现内外部的结合、金融业务跟互联网的高度结合。

同时在这样的背景下,要求在前端构建一个非常完整的数字化、移动化数据运营体系,为营销、风控提供有力支撑。

第二阶段,更加强调业务创新:

当我们拥有了更多交易量、更多生态合作,就必须要求企业架构有一个完整的转型。

今天,很多金融机构已经走向了核心系统下移、企业架构转型、分布式能力建设。在这些名词背后,意味着当业务流量、交易量有更多提升的时候,我们怎么建设一个面向未来真正的金融核心交易系统。

所以说, 构建快速的业务响应能力,和所有业务模块的组合创新能力,就是这个时代要求的必经之路。

很多金融机构诸如股份制银行进行了核心系统的改造,但我想强调的是,所有核心系统的改造必须是以业务的变化,业务的变革创新为目标。

当拥有更多的业务流量和业务交易量,需要对业务系统真正实现完整的重构,实现对数据能力的高效运用。

真正的核心系统变革的未来,我认为是 能真正支撑全方位业务在线化、生态化以及外部场景的打通能力,同时实现与外部数据的合作能力 ,真正实现金融的核心系统无处不在。

第三阶段,业务效率:

智能化时代,今天很多金融机构都构建自己的金融科技公司,其目标都是运用新技术赋能、改善原有的业务,同时借此创造新的金融服务。

在过去的半年当中,我看到了,无论在新的领域当中诸如量化交易、高频交易、投顾、投研、在线评级、智能推荐上,很多头部金融机构都有了探索,这也证明了新的技术应用,将与金融业务进行高度结合。

所以这样的漏斗我们清晰地看到了:

数字化工作空间为何先行?

第一步,建设全方位自内向外的数字化工作空间,对未来的建设非常有价值。

某银行领导曾经跟我讲过:“我们把最好的技术、最好的客户体验全部给了最终客户,但是我们内部的信息化水平、数字化能力却远远达不到外部的服务水平。”

现在,在 对外服务 上,无论是展业、生活服务、场景金融、营销、在线风控,已经涌现了很多的行业标杆,有网商银行、招商银行等。

他们在移动端实现了更多的获客和更多的交易量,通过场景服务、生活服务嵌入,实现了更多金融的高价值服务的交叉销售和高效率营销。

同时,通过数据的收集和积累,通过新的技术,实现真正的在线风控,同时积累了大量的以互联网类型驱动的运营能力。

内部办公 ,我们更加强调如何实现内外协同、业务协同、数字化协同,同时更加强调安全可靠的金融社交水平,更加强调内部的精细化、数字化、自上而下的运营管理,同时通过数字化技术实现对员工的赋能。

在疫情时代,当我们不能回到公司办公的时代,如何将更多的知识、理念、服务传递给每个员工呢?这时候数字化技术就起到了重要的支撑作用。

在未来,我们相信真正平衡的能力是建立一个内外协同、内外打通的数字化空间,不但是业务24小时在线,同时实现内部管理、协同、金融社交的在线化,真正实现数字化空间的双在线能力。

数据分而制之,谈何业态开放?

我们每天在手机上打开的健康码,背后其实蕴藏着非常多的技术含量和社会变革。健康码背后体现的是多方位、多个机构、多个实体之间的数据的联合、打通、计算,在一瞬间为每一个人计算出健康码的颜色。

疫情期间的一些特事特办,导致了很多原本不能联合的数据,真正为疫情实现了开放。无论是交通、物流、政务、电信运营商、互联网行业,都纷纷贡献了数据,通过数据的联合计算,为社会的抗疫做出贡献。

在这样大型工程的背后,和金融时代,是同样的道理——如今很多业务发展都面临着数据不开放、数据不合作、数据分而制之的问题,从而导致业务掣肘。

所以我们有理由相信,通过数据智能技术的发展,共享智能、联邦学习,包括区块链、隐私保护技术的结合,相信银银协同、银保协同之后,会导致整个金融行业业态的完全的开放,实现更好的客户体验,实现更好的业务流程的全方位、透明打通。

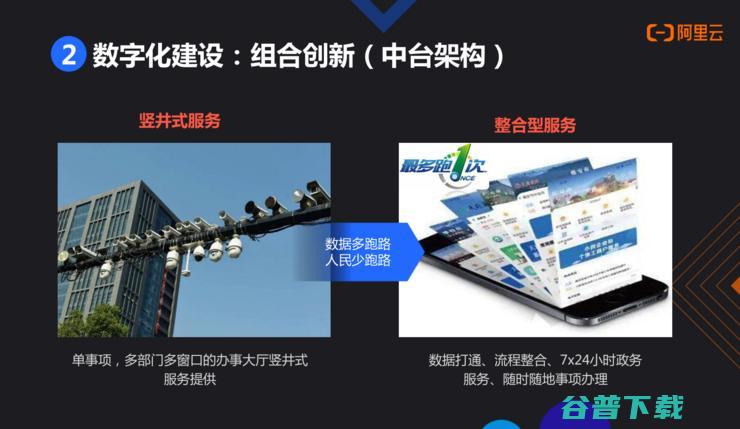

中台架构:避免机构“重复造轮子”

当我们将组合创新能力重映射到金融行业,会发现在过去的几十年当中,很多中大型金融机构,在核心系统之外,构建了非常多的外挂系统、外围系统,以适应当时的业务发展。

也是技术的局限性,导致了今天这样的特殊架构:一个核心系统外挂很多卫星城。

在这种架构下,很多能力和业务模块都在被重复不断建设,难以实现对客户的统一视角,要再实现业务创新组合就非常困难,业务变革往往出现牵一发动全身的情况。

所以说金融机构的今天,很多头部机构已经重新考虑转型,将原有的架构,将原有的系统在外围的架构,都转成真正的横向中台化架构,将更多的能力进行自动化建设。

同时将更多数据进行统一的聚合管理,建立面向客户端、企业端的统一数据视图,统一的数据资产化管理,统一的数据标签化。

通过中台的技术能力、业务能力和数据能力的聚合,实现业务能力的组合创新,为业务发展提供强有力支持。

很多头部互联网企业,为什么可以实现业务创新如此之快?很大程度上依赖于今天已经搭建好的中台架构,这也看到了未来的创新趋势:

当互联网金融和传统金融高度结合,当场景结合不断发展的过程中,我们需要更加面向市场的高效、敏捷的业务创新能力。

这种情况下,对技术能力要求提出了非常高的挑战,也 推动了未来整个系统中台化,组织复用化、数据复用化能力的建设。

智能化服务高渗透的背后

更多智能化服务已经渗透到城市建设、生活服务的方方面面。

例如智慧医疗、影像学不断发展以及非结构化数据的大量运用,将为保险行业的理赔推动产生新的质变。

智能遥感技术、水流识别、水体识别等各种新的监控技术,将推动更多的农险、财险的发展。同时,实现全过程记录可回溯、防篡改的金融级高效服务。

自动化驾驶技术的出现,不仅带来对财险、车险挑战,同时也带来更多的数据输入,我相信这将让今天的车险产生新的变化。

今天中国的很多城市都在大力建设智能化城市服务,交通大脑、智慧大脑,建设层出不穷。

在建设的背后会衍生出很多新型的数据服务,和新的数据类型,为今天的金融服务提供更多的支撑,从而导致金融机构将与外部机构、城市服务机构,产生更多的数据的交互和联合的计算。

最后我们看到,AI将催生智能机器人、智能技术人的不断发展,这将对人工的理赔、核赔、交互、核审、认证提供强有力的支持。

前面我讲到未来的服务是24小时在线交互式服务,数字机器人、对话机器人将用新的算法、机器学习、自然语言学习,去加深更多的客户体验,理解更多的金融学交易原理,为客户提供更多的安全、可控、实时在线的服务。

所以随着智能化技术的发展,智能化能力的渗透,不但带来挑战,同时也带来更多交互式服务的可能,同时更多地改善今天金融服务的流程和体验。

今天,当我们看到未来的发展趋势,相信数据不仅是来自于今天的交易场景,更多来自于与外部的生态连接与互联网连接,数据的产生源头将更加丰富。

这就导致着 数据将变成更多的数据资产 ,如何利用数据资产,也就是我们应该用更多的算法、人工智能技术与数据结合,为业务提供高效支撑,让更多不懂得数据计算人员,可以随时、随地、按需、安全使用数据,使用可视化数据进行计算、分析、挖掘、预算和决策,让数据无处不在。

人工智能将与数据高度结合,人工智能将不断洞察金融交易背后的原理,将更加洞察客户的行为,真正实现金融智能化。

大家知道,阿里巴巴阿里云达摩院正在致力于探索面向未来的智能化技术,我们更加强调技术与场景、与行业、与业务的结合,无论是语音实验室、视觉实验室、决策智能、语音智能等等都与业务高度结合;同时在数据计算领域,运用到平头哥的芯片计算。

同时我们在数据库和存储实验室当中,更加强调未来底层技术的发展和分布式计算能力的提升。

在金融科技方面,我们致力于用技术与场景,尤其是与银行、保险、证券交易等场景进行高效结合,通过更多技术像区块链、生物识别、联邦学习等技术为业务插上腾飞翅膀,未来还致力于量子计算、5G、6G等未来新的面向算力的技术。

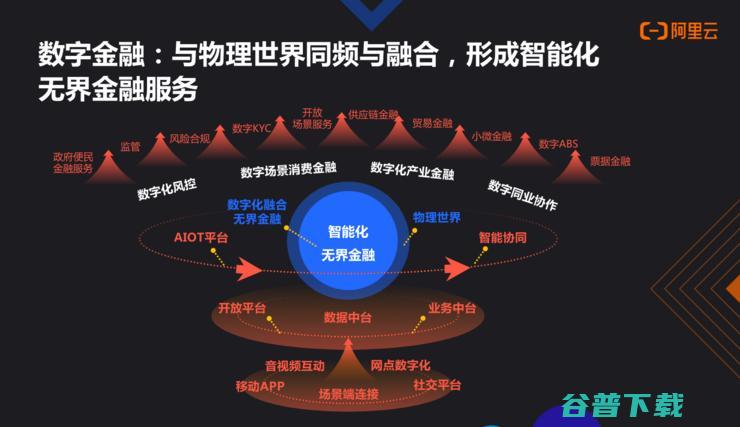

经过前面的分析,我们有理由相信,未来数字金融将与物理世界同频融合,形成无处不在的智能化金融服务。

未来金融几年之后,不再是今天所定义的网点、PC端、移动终端的金融能力,它将与外部的场景、生态有高效融合,同时实现金融机构与外部、金融内部的高效数据连接、高效数据联合计算。

同时,技术将与更多业务场景进行结合,技术数字化能力将全方位灌溉到企业的方方面面,不仅对外部提供服务,同时将渗透到企业内部的所有办公、内部协同和交互。

今天的数字化能力,还远远没有达到覆盖全方位金融的能力。

我们有理由相信在未来,不仅是互联网金融、零售金融,包括对公服务、清算服务、交易结算、票据服务、登记结算,包括供应链金融,都将与技术数字化能力高效结合。数字化能力将覆盖到所有金融场景,将更多智能化能力赋予更多金融场景。

政府将与金融机构有更多的数据联合应用,同时为双方提供更高效、便捷的服务。监管、合规机构也将采用更多先进的隐私保护进行数据计算,为监管合规提供更高效的实用能力。

数据的发展技术将为客户增长、开放场景和供应链金融提供更多数据资产化的高效支撑。

场景金融、小微金融、贸易金融ABS将与区块链、隐私保护、数字联邦学习技术高效融合,建立更通畅、便捷的、更透明的全链路交易场景,票据等新型业务也将被新技术推到新的发展阶段。

新的技术,尤其是金融科技、数据技术的运用,AI与交易场景的结合,与客户体验、行为的结合,将为金融插上腾飞的翅膀,为金融业务实现真正的无界智能化,无处不在。

感谢大家的聆听,刚才呈现了阿里巴巴对未来金融与科技结合方面的一些思考。我们坚信在未来,数字化技术、科技技术必将重塑新金融。

原创文章,未经授权禁止转载。详情见 转载须知 。

M合肥金作精密模具有限公司

完美海岸_邮轮海乘_海乘

财君号提供全天24小时免费股票投资,财经资讯,涵盖行业经济,消费理财,金融,证券,保险,期货,基金,保险,债券,黄金投资,银行理财产品等新媒体资讯报道,看财经资讯就上财君号。

玩玩游戏网专注提供安卓游戏下载、游戏攻略、绿色软件,这是提供安全可靠的游戏和软件下载中心,汇集了2024年最新热门的游戏软件资源,可以在玩玩游戏网放心下载使用。

电轿车雨刮器网,整理了各种前窗雨刮器、后窗雨刮器、无骨雨刮器、有骨雨刮器的图片和价格,以及网友对各种雨刮器使用感受和评价,解决网友不知道雨刮器哪个品牌好、雨刮器什么牌子质量好、什么牌子的雨刮器最好的问题,希望能帮助网友挑选到满意合适自己的雨刮器!

深圳市兴大毅电子有限公司是专业贴片电子元器件供应商

德航声屏障是主营高速公路道路隔音板的生产厂家,公路隔音墙安装实时报价,可承接各种规格高速公路声屏障的设计生产安装,可日生产声屏障7000+平米。

祥统网专注提供热门手机游戏,游戏补丁下载,涵盖了安卓游戏,游戏MOD,游戏修改器,让每一个用户都能找到自己满意的内容。

狂舞OL

云上宁德官网-云上公司注册,简称云上宁德官网-云上公司注册,是互联网线上虚拟园区,通过互联网的办法提供线下园区几乎所有的配套服务。除电子营业执照办理外,还能提供政策申报与兑现、线上培训、引导基金等服务。

飞克机器人维修公司专业维修保养FANUC发那科、ABB、YASKAWA安川、KUKA库卡、川崎等市面常见的工业机器人。能够高效高质地维修各大品牌工业机器人的控制器、示教器、I/O板、驱动器、伺服电机、计算机板、电源板、安全电路板等所出现的各种故障。

深圳市速力成科技有限公司

4月8日,有道知识库问答引擎QAnything更新至1.3.0版本,该版本带来了两大主要功能升级,发布纯python的轻量级的版本,该版本支持在Mac上运行,也可以在纯CPU机器上运行;同时支持BM25,embedding混合检索,可以实现更精准的语义检索和关键字搜索,本次更新后,QAnything能为开发者探索大模型落地提供更强大的...。

绿叶水果是销售新鲜瓜果的零售品牌,品牌店内汇集了来自各地的水果,商品品质可靠、个大味甜,并且有着较高的性价比优势,因此吸引了大批民众前往店内惠顾,网点保持着较好的经营形势,绿叶水果的发酵很快引起业内外人士关注,其中一些人出于开店目的,提出绿叶水果加盟电话多少的问题,针对该问题下文将给出清晰说明,给有需要的读者提供必要主张,如创业者看好...。

选择酒店住宿,并不是一件随意的事情,各方面的标准都要符合自己心中所想,这样才可以享受到高品质的休息环境,维也纳国际酒店,为旅途中的人们提供了一个世外桃源般的氛围,令人心旷神怡,流连忘返,那么,维也纳国际酒店环境好吗,住宿空间大吗,维也纳国际酒店环境好吗各大酒店的选址、装修、设计等环节,都是在公司的协助下进行的,尤其是装修设计方面,为了...。

在美容行业日新月异的今天,选择一家实力雄厚、技术先进的合作伙伴对于美容机构经营者来说至关重要,日本先端美容加盟——立科美业,自2018年在日本大阪成立以来,已经为日本700多家美容机构提供了全面的支持与服务,成为了行业内的头部,今年,立科美业更是将目光投向了日本境外,为更多有志于美容事业的创业者提供了实现梦想的机会,立科美业提供的服务...。

9825bc315c6034a8ca6276b4c7607target=,blanktitle=点击检查大图class=ikqb,img,alink>,9825bc315c6034a8ca6276b4c7607?x,bce,process=image%2Fresize%2Cm,lfit%2Cw,600%2Ch,800%2C...。

首先我要问一下,楼主您是怎样知道郑州日产有帕拉骐的,1、帕拉骐有柴油和汽油的,柴油版驳回德国博世技术,运行目前最先进的电控低压共轨放射系统和涡轮增压进气系统,能以2.5L的排量到达传统3.0发起机的澎湃能源,发起机称号是ZD25TCR、是绵阳造的,2、汽油版帕拉骐装配的是与帕拉丁同机型的零件原装出口KA24高质量发起机及变速传动总成系...。

全新别克凯越的多少钱是多少,全新别克凯越的多少钱是8.39,9.99万,凯越,BuickExcelle,是基于通用汽车世界平台开发的中级轿车,由通用大宇汽车科技公司,GMDAT,主导设计和开发,2003年4月21日,上海通用汽车推出了全新的中级车,别克凯越BuickExcelle,,正式进军中级车市场,2019年9月18日,别克凯越...。

江城律动宋体给需要的朋友带来全新的中文免费字体,简单的操作方式加上有没的线条还有独特的斜体适合各种不同的场合加上丰富的元素让人倍感新颖等你来使用,需要的朋友赶紧来下载吧!江城律动宋字体介绍:江城律动宋是大神@刘鹏基于思源宋体CN-Bold向上倾斜5度改造

在支付宝开通了青少年账号后,我们就可以更好的管理孩子使用支付宝了。那么支付宝青少年账号怎么用呢?下面小编就为大家带来了支付宝青少年账号的开通方法介绍,我们一起来看看吧!

腾讯软件中心提供2022年最新1.7.0.0官方正式版输入法不见了修复工具高速下载,本正式版输入法不见了修复工具软件安全认证,免费无插件。

工作3年,存款5000,普通人存钱有多难,社会,存款,信用卡,房贷,银行卡

Portraiture滤镜,portraiture磨皮滤镜是一款支持Photoshop以及Lightroom的插件,用于人像图片润色。它能智能地对图像中的皮肤材质、头发、眉毛、睫毛等部位进行平滑和减少疵点处理,您可以免费下载。

为了满足很多年轻客群的入住要求,生活的喜爱,很多酒店中装修就以豪华的装修,别致的设计,先进的硬件设备,受到了很多年轻商旅人士的青睐,市面上的酒店规格也在不断的提升,酒店偏向于奢华的装修,但是却受到很多年轻人的光顾,市场前景一片大好,喆啡酒店就是一个商旅酒店品牌,市场认可度高,入住一线大城市中,很多创业者想要了解,喆啡酒店加盟需要什么条...。

雷锋网消息,专注终端人工智能解决方案的AI初创公司耐能,Kneron,今日宣布,完成由李嘉诚旗下维港投资领投的1800万美元A1轮融资,维港投资一直参与全球科技项目的早期投资,投资过很多明星项目,如Facebook、Skype、Siri、BitPay、Spotify、Waze、Summly等,耐能于2015年在美国圣地亚哥成立,核心技...。

之前已经在海外众筹平台Indiegogo上架的壹号本OnexPlayer游戏掌机,在5月18日正式发布,新机搭载11代酷睿,从i5,1135G7到i7,1185G7都有,首发起售价5699元,壹号本OnexPlayer机身为橙黑配色,自带手柄摇杆和背面支架,有8.4英寸屏幕和28W性能释放,820g的重量,具体配置,售价方面,壹号本O...。

发表在其它家用投影仪品牌2023,12,2715,17虾皮Z9是一款造型和扫地机器人有些相似的投影仪,内置智能系统,那么虾皮Z9投影仪的参数配置怎么样呢,下面就为大家分享虾皮Z9投影仪的详细配置,看看虾皮Z9投影仪怎么样,有哪些优缺点,实际是否可以满足用户的大屏观影需求,虾皮Z9投影仪怎么样,1.画面方面虾皮Z9采用LCD显示技术,让...。

外地时期11月12日,央视记者得知,美国波音公司示意,由于工厂工人在罢工近两个月才重返上班岗位,因此须要数周时期能力片面复原客机消费,波音公司发言人示意,美国华盛顿州和俄勒冈州工厂停工的提前是由于复原消费须要采取多个步骤,每位员工前往公司后都会原告知自己的职责和安保要求,公司将确保培训证书是最新的,据悉,本次罢工缘于波音劳资双方续签合...。