FPGA江湖 英特尔一寸短 赛灵思一寸强 (fpga高手)

按,随着阿尔特拉和赛灵思两大巨头被收购,FPGA行业的竞争出现了微妙的变化。在不远的将来,也许了解这个市场会变得更加困难。

随着AMD对FPGA公司赛灵思的350亿收购案接近完成,自然要思考FPGA的前景以及AMD如何与其主要对手英特尔竞争——特别是与其可编程方案解决部门(下文简称PSG)的竞争。

PSG的前身为独立公司阿尔特拉(Altera),于2015年6月被英特尔以167亿美元收购。

赛灵思的股东也许应该感激英特尔对阿尔特拉的收购,使得阿尔特拉和赛灵思市值上涨。但事实上,在过去五年间,赛灵思的市值上涨和利润的大幅增长都是其自身取得的成绩。

自四十年前成立以来,阿尔特拉和赛灵思在芯片制造工艺、FPGA架构和业务规模方面一直处于行业领先地位,这对FPGA市场来说是健康的。但近年来,阿尔特拉开始依赖英特尔的芯片制造技术,并成为了英特尔第一个大型代工厂合作伙伴,直到英特尔决定收购整个阿尔特拉公司。众所周知,英特尔公司在10nm制造工艺上遭遇了困难,目前在先进制程上已经落后于其竞争对手台积电的7nm和5nm工艺。

有人因此将阿尔特拉比喻为一只被砍断了腿,无法跳走的青蛙。业内人士相信,如果没有英特尔的收购,阿尔特拉最终会投向台积电甚至三星的怀抱,以利用他们最先进的技术制造芯片(就像IBM曾经做过的那样)。

目前,跨越式的发展已经停止。因此,赛灵思的营收和利润轨迹同英特尔七年前收购阿尔特拉时候对阿尔特拉的预测相当,也就不足为奇了。

在2022年初,两家公司之间仍然存在显著的竞争关系,但当前更为重要的是要意识到眼下在技术或者营销竞争中将英特尔排除在外是极不明智的。

由于我们对英特尔的PSG部门知之甚少,因此我们先来谈谈它。这一点尤为重要,因为英特尔正在重组其集团和部门。

作为重组计划的一部分,FPGA部门将和数据中心CPU部门合并成为新数据中心和人工智能部门。同时,与原数据中心关系密切的物联网产品部门和以太机交换部门将合并到网络部门和Edge部门。最后,就像AMD一样,英特尔将GPU计算业务安放在图形计算部门的数据中心里,并将其称为加速计算和图形部门。

Mobileye业务和IFS业务将会独立营运,而闪存业务则被拆分出来。目前尚不清楚Optane 3D XPoint内存业务的去向,但它们也有可能归属于新数据中心或人工智能部门。英特尔在2月17日的“投资人日”中,将进一步披露这些新部门的规划。

可以预见的是,我们很快将丧失对英特尔PSG部门的了解。同样的道理,一旦AMD吃掉了赛灵思,我们也可能会很快失去对赛灵思FPGA业务的了解。因为该业务很可能被纳入AMD的嵌入式和半定制部门(在对赛灵思的收购交易完成后,AMD有可能成立一个新数据中心部门,并将CPU、GPU、FPGA等部门融合进来)。

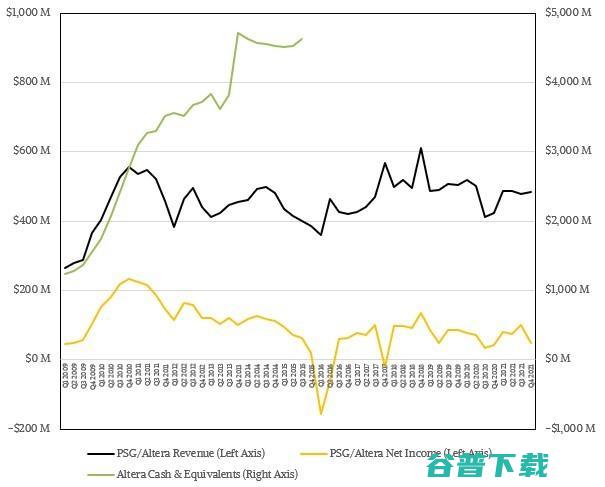

无论如何,截止到2021年12月,PSG部门的季度销售额为4.84亿美元,同比增长达14.7%,营收达到5100万美元,同比增长18.6%。根据英特尔公司营收和净收入的比率,我们估计PSG部门大约获得了4700万美元的净收入。

以下是阿尔特拉 / PSG业务自2009年大萧条以来的情况:

英特尔PSG部门平均每个季度的销售额约为4.5亿美元。平均来看,净收入约为销售额的五分之一。但在过去的十二个月中,英特尔PSG部门的销售额为19.3亿美元,同比增长4.4%,预计净收入将达3.02亿美元,同比增长33.4%。该部门收入占总收入的15.6%,低于大萧条以来的历史平均水平。

值得注意的是,在与华尔街投资者就2021年第四季度业绩进行电话会议期间,刚从镁光科技离职的新任英特尔首席财务官大卫.辛思纳表示:“如果不是外部供应限制,我们相信PSG业务将在2021年带来超过5亿美元的收入”

由于不知道英特尔2020年在FPGA方面具体受到了多大的限制,因此我们无法进行比较。但如果英特尔在2020年没有受制于其Stratix和Agilex产品线,那么其增长一定比2021年FPGA部门全年31.4%的增长率和23.4亿美元的销售额让人更印象深刻。

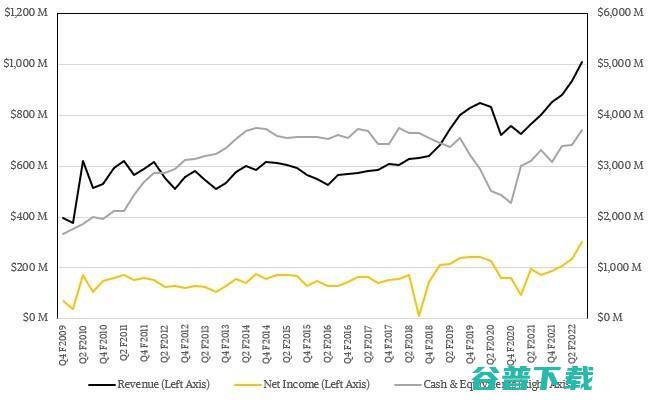

但这一切只是梦幻泡影。The NEXTPlatform认为,由于赛灵思在与台积电合作中获得了其圆晶制造封装工艺的加持,赛灵思能够利用英特尔在FPGA销售方面的不足。在过去一年中,赛灵思的产品和服务为其带来了36.8亿美元的销售额,同比增长20.4%,其净利润增长了49.6%,达到9.29亿美元。如果赛灵思的增长来源仅仅是英特尔损失的5亿美元销售额的转移。那么赛灵思去年的收入增长可能仅有4.1%,规模约31.8亿美元。(我们并不是说收入转移就这么简单,直接从英特尔的销售额变成了赛灵思的销售额。实际上,英特尔已经能够将这5亿美元的销售额中损失的一部分转嫁到2022年。)

在截至1月1日的2022财年第三季度。赛灵思公布了其首个“独角兽”季度。该季度中,销售额达到10.1亿美元,净收入达到约3亿美元,占销售额的29.7%。赛灵思在过去曾经有过几个季度成绩比着还要更好,但那时候赛灵思还是一家比现在规模小得多的公司。The NextPlatform认为,赛灵思正在从AMD对其的收购案和英特尔的芯片短缺中获益。同时基于其为“珠穆朗玛峰”versal FPGA混合芯片带来的架构和工艺优势,凭借自身优势进行销售。

显然,赛灵思能够实现增长,而英特尔PSG近年来表现却相当平庸。这导致赛灵思的销售额是英特尔PSG的两倍多,收益则高出约6倍。随着大萧条的发生,赛灵思突然比阿尔特拉规模大了约50%,并且在英特尔收购阿尔特拉前一直保持这种规模优势。英特尔收购阿尔特拉后,赛灵思的增长则呈现曲棍球状向右和向上的态势。

赛灵思已经烧掉了一些钱去进行收购。2018年赛灵思收购深鉴科技。2019年赛灵思收购大型智能网卡制造商Solarflare。但正如你所看到的,现在他们又将硬币放回了存钱罐里。

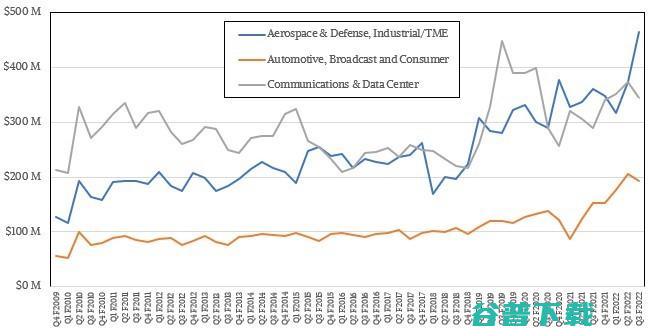

推动赛灵思发展的因素之一是其芯片使用的制造工艺领先于英特尔的PSG部门,如下图所示,赛灵思越来越多的收入来自使用了更高级工艺的FPGA混合型芯片(之所以称呼为混合型,是因为他们具有可编程逻辑模块,周围则环绕着用于计算和网络的硬件编码模块)。

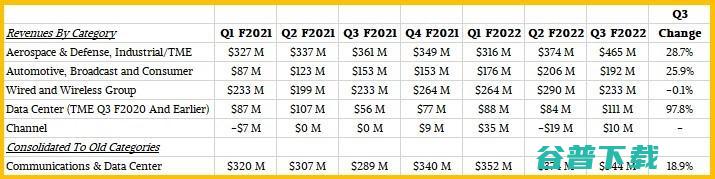

最近一个季度,赛灵思的数据中心业务表现尤为出色,截至10月2日的2022财年第二季度环比增长28%,同比增长81%至1.11亿美元。为了与赛灵思多年来使用的图表保持一致,下图中将赛灵思行业部门收入流的数据中心和通信部分合并在一起:

下表则显示了此图表中最近几个季度的数据:

赛灵思推动其混合型FPGA芯片进入的三个领域都在增长。但鉴于近年来通信和数据中心业务都不稳定,有时候他们都达到一个相对高点,而有时候他们都达到一个相对低点。和其他形式的高性能计算一样,销售混合型FPGA器件是一场持久战。

补充一点:希望AMD能够让我们了解赛灵思的业务,就像这家FPGA制造商几十年来为华尔街投资者所做的那样。特别是近年来随着FPGA在数据中心的地位越来越重要,并且其他设备中也得到了广泛应用,我们高度怀疑AMD有理由不这么做。但是,AMD也总能够给我们带来惊喜。

版权文章,未经授权禁止转载。详情见 转载须知 。

这里有所有篇,颖涵的快厨房的菜谱和视频,以及所有的故事

舟山市鑫亚船舶修造有限公司舟山市鑫亚船舶修造有限公司位于浙江省舟山市六横镇东浪咀,始建于2002年8月。作为国内船舶修理领域中的大型民营合作体,公司现拥有三座生产基地。公司地处双屿港南岸(佛渡水道),地理位置在东经122°06′50″,北纬29°47′25″,水陆交通方便,水域宽阔,船舶进出坞极为便利。 鑫亚船舶

星未来资本是复星集团旗下的VC团队,专注大健康和前沿科技投资。星未来资本共计投资20多个项目,投资规模10亿人民币。

山东钊喜机械设备有限公司是专业生产污水池搅拌器,减速机机架,侧入式搅拌器,水煤浆搅拌器等产品的厂家。拥有先进的生产设备,产品质量有保障,性能可靠,规格齐全,价格合理。欢迎新老客户来电垂询!

苏州健雄职业技术学院

化工制造网,捕捉及时的化工行业动态、市场行情、企业资讯、化工展会内容;展示海量的化工产品、化工设备、化工包装等供求信息;倾力为国内、外化工生产商、采购商、贸易商提供全方位的化工B2B电子商务服务,打造较受欢迎的国内化工信息门户。

北山生活网是面向全球的网站,带你了解当下热点,辐射各行各业资讯,一手消息尽在北山生活网

济宁冷库设备安装-泗水县金恒制冷设备有限公司

索比光伏网是中国光伏太阳能产业权威网站,为用户提供最新的光伏太阳能资讯、光伏发电政策、光伏电站项目、光伏企业、光伏产业,光伏发电,太阳能光伏论坛,光伏逆变器,光伏供求、光伏展会、光伏电站、分布式光伏发电、光伏组件、电池片、多晶硅、光伏上网电价等光伏行业信息。

盐城市晟成链条是一家专业的生产链条厂家,公司是集智能系统研发、制造、销售于一体的国家高新技术企业,是中国链传动行业的模范企业,公司生产各类标准传动链条,工业输送链条,非标特种链条等。

考拉游戏网是面向手机游戏玩家的综合门户,提供有趣有态度的最新手游内容。汇聚手游社区、热门手游礼包,新游、泛娱乐、手游排行榜等,让你Get最新手游、分享你的热辣点评。

【网站推广100种方法】属深一网络公司品牌业务,200人服务团队,14年历史见证,10000家客户案例.专业提供一条龙产品营销整合:建网站要花多少钱,布吉网站建设,400电话,商标注册,平面设计等服务.

涂色是一种非常简单的游戏,就算没有在手机上玩过,相信大家在现实生活中也通过手抄报或者是各种活动体验过涂色带来的乐趣,一起看一下古风涂色游戏填色游戏大全,在这些游戏中,玩家可以用最简单的游戏形式体验到画画带来的乐趣,就算是没有任何绘画基础的玩家,通过涂色也能够增加成就感,喜欢古风的玩家也能轻松的在游戏中绘制出各种漂亮的古风人物或者场景,...。

发表在专业问答2022,2,1915,35展示机型信息,品牌型号,小米12系统版本,MIUI12小米进入recovery模式可以在菜单键设置里面打开,还可以按住音量和电源键这两种方法,下面是在菜单键设置里打开recovery的步骤说明,小米怎么进入recovery1.进入系统设置在MIUI桌面下,在设置里面点击打开系统更新;2.进入r...。

11月11日晚,位于珠海市香洲区的珠海市体育核心出现驾车冲撞行人案件,形成严重人员伤亡,习近平总书记高度注重并作出关键批示,省委书记黄坤明在案发后第一期间召开视频调度会和专题上班会部署伤员救治和处理调查上班,并于12日下午掌管召开省委安康广东树立指导小组会议,仔细传播学习习近平总书记关键批示精气,落实李强总理等中央指导同志批示需要,钻...。

计算机内置的F10系统恢复出厂设置性能,能短期间内帮您将计算机系统恢复到初始形态,注,·MateBook一代,Hertz,不允许F10恢复出厂设置性能,·F10恢复出厂设置后,BIOS版本将不会遭到影响,一、操作前留意事项1.数据安保,系统恢复出厂会删除C盘中数据,蕴含桌面文件、下载、文档等,和装置在C盘的软件,请在恢复出厂设置前做好...。

十二星座最佳情侣配对,白羊座配对,白羊座金牛座双子座巨蟹座狮子座处女座,90分,64分,86分,22分,94分,65分,天秤座天蝎座射手座摩羯座水瓶座双鱼座,83分,44分,93分,25分,84分,46分,金牛座配对,白羊座金牛座双子座巨蟹座狮子座处女座,62分,91分,83分,41分,16分,94分,天...。

梦见逃命意味着什么,周公解梦梦见逃命梦见逃命,开支巨增,学子梦见逃命说明考试效果平平,男人梦见逃命要出远门,小心有风险,最好敞开,梦见自己逃命,将有分来横祸,近期当小心,梦见和家人逃命,家庭不合,需停息家庭矛盾,孕妇梦见逃命,身材不适,行将临产,梦见逃命,桃花运很浓的运势,兴许会在路上遇到心目中的人对你浅笑,或曾经闹翻的情人要求从新来...。

先说合资品牌的,或者是区域疑问,有些接触不到,卡特彼勒,美国大厂,环球开掘机的老大哥,性能微弱,好处,力气短缺,耐用,牢固,不容易坏,旧机保值度高,矿山工程首选,缺陷,多少钱高,油耗高,特意是矿上类机型,油耗大,售后服务普通,20T机型,参考多少钱CAT320DGC97,100W320D110,115W小松,日本大厂,开掘机行业上游...。

路虎全新发布2022款揽胜静止版,多少钱区间笼罩86.48,183.80万元,提供5款车型供生产者选用,包含揽胜静止耀黑版、HST及高性能SVR,满足多元化需求,新款揽胜静止版因循了家族标记性的设计言语,其线条力气感十足,展现出静止格调的外观,配合黑檀木顶蓬和座椅,以及亮黑钢琴木饰板,使得揽胜静止耀黑版的奢侈气息更为共同,在性能上,M...。

快手是个短视频软件,跟抖音并陈列位,526谐音有点像我爱你,连起来就是快手我爱你,这是第一个意思,快手不是经常有老铁666吗,双击666,跟这意思也是差不多的吧,其余就不知道了有什么像抖音的直播软件快手,虎牙,yy,花漾,斗鱼,全民小视频,火山小视频,好多好多抖音总部在哪个市区抖音总部在北京,总部位于北京市海淀区,其是最早将人工默认运...。

Xournal++是一款支持手写的笔记软件,软件支持用户用数位板将笔记写入软件中进行保存,能够让习惯手写的用户方便记录,非常方便。

StudioOne6中文破解版是由presonus公司推出的一款DAW软件,提供了所有一切你所需要创作的功能,包括所有的歌曲、项目、仪表板等动能

腾讯软件中心提供2023年最新5.92.0824.1111官方正式版暴风影音高速下载,本正式版暴风影音软件安全认证,免费有插件。

如今,奶茶店作为餐饮行业具发展潜力的一个项目,吸引了众多智慧之选商的智慧之选目光,但是因为品牌代表着一个企业的核心竞争能力,因此品牌选择十分重要,所以一些智慧之选商在正式加盟之前必须详细了解开一家奶茶店怎么样,奶茶加盟哪个品牌好相关信息,开一家奶茶店怎么样奶茶店作为小智慧之选项目,对于一些中小智慧之选者来说是十分明智的一个选择,当然如...。

我发现语言对我的思维和行为有着巨大的影响,语言即咒语,新年我会多说这几句话,belike多给自己施法念咒,1.我很感激……请给我更多,第一句话来自卡戴珊家族心理医生的教导,它真的有神奇的魔力!你可以说,我很感激我拥有的爱,财富,美貌,请给我更多,,也可以说,我很感激这次挑战,机会,请给我更多,图源水印但如果只说后半句,随之而来的可能...。

1月22日,华为与东风汽车集团旗下的电动汽车品牌岚图正式签署战略合作协议,华为方面由华为副董事长、轮值董事长徐直军、华为智能汽车解决方案BUCEO靳玉志等人出席,一位东风汽车员工对表示,双方会侧重车机等领域的合作,这次合作可看作是双方战略合作的延续,从官宣照片的站位来看,负责智选车业务的华为汽车BU董事长余承东并未出现,而是...。

一、toB赛道中,金融板块向来都是决胜之地1993年,曾被视作IT产业代名词的IBM公司濒临崩溃,作为美国科技实力的象征,计算机产业与数据库产业的起点,其财务状况极为糟糕,不仅累积了80亿美元的亏损,还处于急速下跌态势,三年累计亏损达168亿美元,这一数字甚至超过当时中国A股所有上市公司的市值总和,在此情形下,传奇总裁郭士纳出任IBM...。

从教书育人的理念来说,我想做的是‘雪中送炭,,而不是‘锦上添花,只要刻苦、瞄准一个方向坚持下去,就能成功,这也是未来,我想在深理工做的事情,就是跟着内心走,我到这个岁数已经不需要头衔了,我需要实实在在的心理安慰,潘毅这样解释他放弃国外数十年教职,决定回国的选择,2020年底,中国科学院深圳理工大学,筹,以下简称,深理工,...。