健康管理为何陷入 的怪圈 越卖越亏 智云健康上市首日破发 (健康管理为何要有医疗资质)

近日,二度递交招股书的智云健康在香港联交所上市,发行价30.5港元,市值超170亿港元。

这支备受瞩目的“慢病管理第一股”,上市当天即跌破发行价,盘中最低价报24.35港元,跌幅20.16%。截至收盘,智云健康报28.2港元,跌幅7.541%,港股市值165.54亿港元。

事实上,港交所的医疗健康版块自2021年下半年起便已陷入颓势,非但上市新股频频跌破发行价,最早通过18A上市成功的几家公司也大多难保当初上市市值。

智云健康,没能摆脱上市即破发的命运。时也,命也。

三年亏损76亿,市非上不可

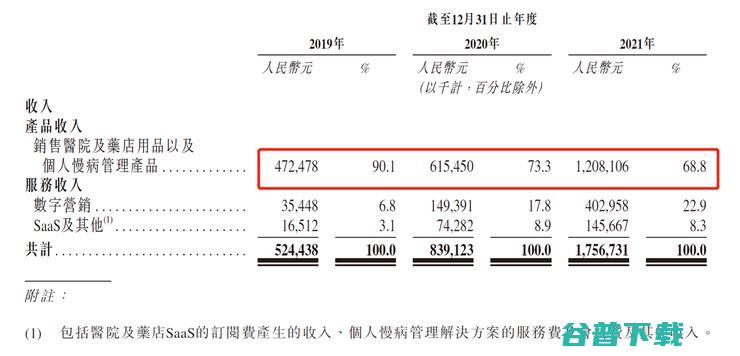

据智云健康招股书数据,2019、2020、2021三年间,智云健康的营收分别为5.24亿元、8.39亿元、17.57亿元,增速十分可观。

但与此同时,公司的亏损也在连年扩大,分别为5.65亿元、28.97亿元、41.53亿元。

赚得越多,亏得越多。

智云健康在招股书中介绍,为推动业务增长,公司不断扩大包括研发、销售及营销以及一般行政在内各个职能的团队,使员工成本增加,因此导致了报告期内的亏损产生。

而2020年进行的一次性品牌重塑营销活动所产生的额外推广费用,更是加剧了2020年度的亏损。

三年内,智云健康经调整净亏损分别为1.5亿元、6.36亿元、4.44亿元,直到上市前,智云健康都没能实现盈利,依然靠着过去几年间融资的家底烧钱续命。

自成立以来,智云健康几乎每年都在融资。截至上市前已完成11轮融资,融资总额逾35亿元。

智云健康投资人中包括招商银行、SIG Global、IDG资本、阳光人寿保险、Lionet Fund、东英金融集团、平安创投、中金公司、经纬创达、周大福、璞林基金等。其创始人匡明仍是目前最大股东。

据《市值风云》统计,2021年,智云健康剔除金融资产买卖的烧钱率达到8.1亿。

截至去年底,公司账上现金及现金等价物和理财产品合计11.2亿。如果按照2021年的烧钱速度,这笔钱只能再撑一年多。可以假想一下,如果今年不能实现上市,智云恐怕要倒妙健康亏损、裁员的覆辙。

除此之外,智云健康2021年末的资产负债表上,以公允价值计量的可转换可赎回优先股金额高达89.1亿。

此前通过优先股和可转债投资智云健康并获得增值的一级市场投资者,在企业上市之后势必要在二级市场变现,这也将给智云带来很大的压力,股价也必然会受到影响。

对智云健康来说,上市并不意味着高枕无忧,前方还有泥沼尚未趟过。

慢病管理变卖货公司?

今年4月,智云健康还在等待IPO申请进展时,同样从事健康管理的妙健康又经历了新一轮裁员。

此前曾有报道《妙健康裁员幕后:融资10亿、上市折戟、员工离散的「行业宿命」》,由于去年在美股上市失败,为缩减开支妙健康进行了多次裁员,高管降薪、停薪,试图通过这种方式再续命一段时间。

虽然成功赴港上市的智云健康相比妙健康要更幸运一些,但妙健康所面临的问题智云健康也难以避免——健康管理的商业模式不好走通。

据智云健康招股书介绍,2019至2021年间,公司收入主要分为三部分,销售医院及药店用品以及个人慢病管理产品的产品收入,以及为医院、药店提供SaaS和为制药公司提供数字营销两项服务收入。

其中,产品收入一直是智云健康的主要营收,2019年营收占比一度超过90%。即便近两年占比下滑,也始终维持在总收入的60%以上。

也就是说,智云健康的大部分营收是卖货的收入。而为医院、药店提供SaaS的慢病管理服务,收入占比尚不足10%。

“智云健康主要是靠特药赚钱,做高付费病人的全病程管理,服务的人数少但收入很高。”

上市当天,一位业内人士向表示,“他们通过给医院白送SaaS系统获客,系统的维护成本很高。”

虽然戴着“慢病管理第一股”的名头,实际上智云健康仍是以卖货为生。2018-2021年,智云健康的营收增加了500%,超过一半增量来自销售医院用品。

只不过,智云健康并非直接向C端的患者进行销售,它的客户是B端的医疗机构。

让智云健康发掘出这一营收场景的,正是其慢病管理SaaS产品。

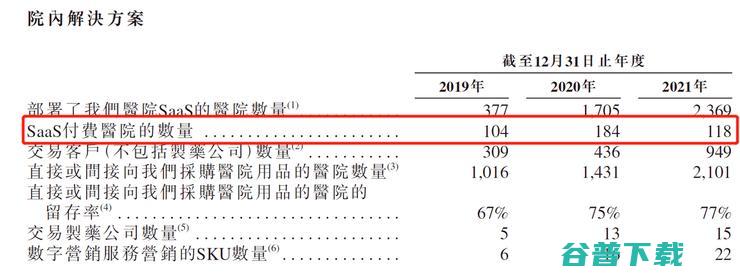

截至去年底,部署智云健康SaaS产品的医院、药店分别为2369家、17.2万家,其中包括约640家三级公立医院和约1036家二级公立医院,分别占中国三级公立医院的约21.4%和二级公立医院的约10%。

而2369家医院中的付费用户仅有118家,17.2万家药店中也仅有不到一半(约8.4万家)愿意付费。靠SaaS产品服务创造营收显然不现实。

于是,智云健康另辟蹊径,利用SaaS产品吸引的原生流量,做起卖货和数字营销的生意。这两项收入也超越了慢病管理服务,成为智云健康企业营收中的前两名。

智云健康又是如何从一家立志做慢病管理的互联网医疗企业,变成“卖货”公司的?

“慢病管理第一股”是否尚存初心

智云健康做慢病管理的历史,要追溯到2014年前后的“百糖大战”时期,糖尿病管理进入众多创业者与投资人的视野,数百款糖尿病管理软件相继问世,在激烈的竞争中存活下来的企业寥寥无几。

彼时还叫做“掌上糖医”的智云健康正是其中之一。站稳脚跟后,智云健康不再局限于糖尿病管理,将业务范围扩张到高血压等其他慢性病。

为收集患者诊断数据,智云健康在2016年推出了全国第一款针对慢病管理的医院SaaS产品。然而,由于价格高昂,少有客户愿意为之付费,高达25万元的年费令众多医院望而却步。

在SaaS付费服务的道路上挣扎一段时间之后,智云健康决定暂时放弃从这上面直接创造营收,开始思索其他变现方式。

2016年,智云健康拿下药品经营许可证后,借助自家SaaS产品搭建起的渠道直接触及客户,开始向医院销售医疗用品,2018-2021年,智云健康的营收增加了500%,超过一半增量来自销售医院用品。

但是,医院用品销售的毛利率并不高,仅为10%左右,且经销商角色无法建立壁垒,对企业来说并不是一个好的出路。

直到2019年,智云健康做起了数字营销的生意。智云健康在自家的医院SaaS系统上为制药公司投放广告,并按绩效从制药公司的销售收入中抽成。

2021年,部署智云健康SaaS的医院数量达到2369家。在需求端,与公司进行合作的制药公司有15家,进行数字营销的SKU数量为22个。

2019-2021年,数字营销收入的复合年化增速高达237%,而且毛利率高达87%,在公司所有业务中排第一。

靠着数字营销的高毛利率与增长空间,智云健康的估值不断上涨,最终顺利赴港上市。

对公司来说,这条业务线的开辟物超所值,而其慢病管理的初衷却再一次被挤压到角落里,“慢病管理第一股”何时能靠真正的慢病管理站稳脚跟?

原创文章,未经授权禁止转载。详情见 转载须知 。

百度开发者中心是一个面向开发者的知识分享平台,专注于为开发者打造一个有温度的技术交流社区,开发者通过平台来分享知识、相互交流。

-交流-办公协作网址

武汉光谷科技职业技术学校是经武汉市人民政府批准设立的一所全日制普通中等职业学校,学校坐落于风景秀丽的江夏区大花岭大学城,临近光谷产业园,依托大花岭大学城及各高校优质办学资源,努力建设特色鲜明的高水平中等职业学校,努力办好让党放心、人民满意、社会需要的职业教育。

基于java开发的一套javacms,也是轻量级开源内容管理系统,CMS简洁、安全、开源、免费,可运行在Linux、Windows、MacOSX、Solaris等各种平台上,专注为公司企业、个人站长快速建站提供解决方案,铭飞MS平台为您提供各类cms网站模板下载,公司网站、企业网站模板、网站后台系统模板、免费网站模板,10年建站公司老品牌值得信赖的cms!

云南励合知识产权专注于云南商标注册、版权登记、专利咨询、进出口经营权资质办理、自动进出口许可证、种植基地备案、原产地证备案办理等商务服务。

慧业咨询专注生产企业培训,精益生产培训咨询,绩效管理,线上课程,包括TTT,品质工具培训,班组长培训、安全管理培训、领导力培训,为企业量身定制整体解决方案,赢得纽威阀门、中广核、辉瑞、霍尼韦尔、松下、大金、国家电网等1600+企业认可。

山东雷岳重工机械有限公司

国际课程在线,专注于国际课程考试培训,致力为国内中小学考生去美国、英国、澳洲、新加坡等国家留学提供专业的培训服务,课程涵盖IB,A-Level,SAT等。

上海乾拓贸易有限公司(www.shqidong.com)主营LEUZE传感器,LEUZE色标传感器,德国IFM传感器,德国IFM液位传感器,P+F传感器,P+F电容式传感器,德国HYDAC压力传感器,德国AVENTICS电磁阀,日本smc气动三联件,公司的目标是向用户提供性价比高的产品,协同帮助用户提高产品效率!

广东海明声科技股份有限公司主要经营超声波金属焊接机,超声波线束焊接机,超声波焊接,超声波金属电焊机,线束超声波焊接机,超声波电线焊接机,超声波端子焊接机,线束端子超声波焊接机,超声波线束端子焊接机等产品,是一家超声波线束焊接、金属焊接新型线束加工设备的研发、制造、销售与服务为一体的高科技企业,能够提供优质的解决方案,为客户创造价值”的品牌经营理念。价格优惠,欢迎来电咨询。

汉信认证中心有限公司(HQC)是经国家认证认可监督管理委员会(CNCA)批准,于2020年成立,2021年正式挂牌运营的具有独立法人资格的专业认证机构。全力助推各类企业践行国家提出的“推动中国制造向中国创造转变、中国速度向中国质量转变、中国产品向中国品牌转变”的战略思想,引领企业加快走出国门、走向世界的步伐。

肯德基宅急送官网提供网上外卖订餐,网上送餐,在线点餐服务.肯德基网上订餐可享早餐优惠,午餐超值套餐,晚餐套餐等KFC优惠活动!肯德基24小时外卖送餐电话:4008823823.

昨天看了王自如的采访视频,这两天刷了很多屏,董小姐在旁边听着,洋溢着少女般的微笑和忧郁的眼神,王自如从一个潮气蓬勃的热血青年,怀揣着理想和信念,短短几年就成了今天这个油腻的形象,不禁让人唏嘘,你们是不是认为王自如虚伪、油腻、可笑呢?我觉得王自如非常清楚自己在做什么?那我告诉你,他现在不需要在更新微博了,也不用更新手机评测了,更不需要看...。

三家运营商公布了5月份的用户发展情况,中国移动和中国电信分别增长37.3万、91万,而中国联通流失了191.3万,这已经是联通连续4个月出现用户流失,4月份流失用户数流失达到253.2万,2G时代联通与移动拉开差距2004年底联通的用户数是1.12亿,中国移动的用户数是2.04亿,这一年底王建宙从调到中国移动,而常小兵开始负责中国联通...。

扎克伯格经常用,代码胜于雄辩,警示员工,2013年,,永远开放,的标语挂在Facebook纽约办公室,把这句话奉为信条的YannLeCun正领导着Facebook人工智能团队披荆斩棘,迎接人工智能的浪潮,现在,人工智能已成为Facebook的重要组成部分,相关技术相继被用在聊天机器人、人脸识别、个性化推荐等方面,与此同时,人工智能的相...。

这两天看新闻说淘宝上有人短信卖晚安,三年赚了三千多块,一条晚安一块钱,最后证实老板不是来赚钱的,是解除人们孤独的,绝对的正能量,其实这样的商品在万能的淘宝中只是九牛一毛,淘宝上上千万的卖家,有各式各样的产品和服务,当然奇葩的商品也很多,小编今天找了一些,仅供大家娱乐,一、卖晚安,有多家店铺在卖,销量很不错,二、临时网络女友,陪你聊天,...。

opportunity英[ˌɒpətju,nətɪ]美[ˌɑpɚˈtunɪti,ˈtju,]n.时机,适当的机遇良机,无利的环境,条件名词双数,opportunities[例句]Iwanttotakethisopportunitytoexplain.我想借这个时机略加解释,opportunity是什么意思opportunity时机双...。

全球时报报道记者赵觉珵,在巴勒斯坦伊斯兰抵制静止,哈马斯,作出退让后,新一轮加沙地带开战谈判将重启,路透社征引埃及媒体与信息人士的话称,关系谈判将于10日在卡塔尔多哈复原,埃及、美国和以色列的代表将介入谈判,开罗资讯电视台9日征引一名资坚信息人士的话称,由情报部门担任人阿巴斯·卡迈勒率领的埃及安保代表团将,努力于拉近哈马斯和以色列之...。

随着时代的开展,人们关于汽车的需求也越来越高,而奢侈SUV成为了泛滥消费者的选用之一,英菲尼迪QX60作为一款车型,从其外观到内饰都展现出其共同的魅力,那么,这款车值得购置吗,咱们首先须要了解它的多少钱,从售价方面来看,英菲尼迪QX60是一款上流SUV,依据官网指点价,其最低售价为43.98万元,最高售价为54.98万元,不过,在实践...。

三厢,整车出口性能很好,西风标致207cc水箱在哪?标致207cc汽车的水箱普通位于空调冷凝器的前面,经常使用水箱时须要留意以下几点,1.汽车水箱中应参与公用的水箱水或合格的防冻液,尽量选用品质好的稀释型水箱水或防冻液,假设发生异常缺水,可以补充自来水,以防止因缺水形成不用要的损失,同时,公用的水箱水和防冻液都具备防冻和防沸的配置,2...。

西风起亚K2二手车的多少钱大略在七到八万左右,这款车有多种性能可供选用,其中最具代表性的就是K2的外观设计,它驳回了全新的进气格栅和前大灯,看起来愈加犀利,此外,前保险杠上还参与了雾灯和LED日间行车灯,不过,有些人以为新款K2的外观不如老款难看,除了外观,内饰方面也有所扭转,全新K2的中控台设计和空调旋钮都有所调整,方向盘也驳回了三...。

痛点,痛点如何,什么痛点,哪些痛点,怎么痛点

成都至非洲首条全货机航线开通,航空,首航,航班,货机,成都市,国际机场,国际航线,亚的斯亚贝巴

REACHAEssentialKit(AE实用小工具集合脚本),AescriptsREACHAEssentialKit是一款AE实用小工具集合脚本,AescriptsREACHAEssentialKit能将多种效果、插件、脚本、命令、预设、表达式等集合在一起,加速工作流程。欢迎下载使用,您可以免费下载。

2005年的科幻电影,绝密飞行,中,美国有一架人工智能空军战斗机,当它收到闪电等外力攻击时,会反抗其创造者,这对人类来说并不是好现象,但美国军方现今研制出一款AI飞机,离生产一个有智慧的飞机梦想又进了一步,据,空军,杂志报道,在周四美国国防高级研究计划局的,阿尔法狗斗,AlphaDogfight,,即缠斗的模拟空战中,人工智能系统以...。

第1点事情的真相,当时就是在吃饭然后被人砍伤了,第2点有一个男的喝多了,无缘无故的砍上这个女子当时大家就报警了,拨打110后,警方的整套工作流程是怎样的拨打110后,警方在街道警情信息,根据事件的具体情况和严重性来向不同的部分进行报告,由相关部门立刻出警到达现场进行处理,根据,110接处警工作规则,第十四条110报警服务台受理报警的范...。

美食是生活中的一部分,小吃又是美食的一部分,而冒菜凭借浓重的四川特色,成为比较有代表性的一种小吃,冒菜子啊外观上与麻辣烫差不多,但是具体口味却是有一定的差别,川魂帽牌货冒菜专门建立特定的食材生产、口味研发、加盟管理等部门,企业规模在进一步扩大,那么,川魂帽牌货冒菜怎么样,川魂帽牌货冒菜品牌介绍,冒菜无论是味道上还是价格上,都值得美食爱...。

申明,1.以上内容仅代表揭发者自己,不代表黑猫揭发立场,2.未经授权,本平台案例制止任何转载,违者将被清查法律责任,3.黑猫揭发处置揭发不收取任何费用,凡以黑猫揭发名义不要钱的均为混充、诈骗行为,请及时报警并与黑猫官网反应,揭发邮箱heimaotousu@vip.sina.com,4.请大家选用官网渠道处置生产纠纷,不要轻信第三方机构...。

大学录取通知书大学录取通知书即个别初等院校给录取者发放的退学凭证,随着时代的开展,从纸质、毛笔手写到二维码、APP,录取通知书越来越,潮范儿,了,...。