中国股市会成为全球资本的避险天堂吗?_郭施亮

中国股市会成为全球资本的避险天堂吗?

豆果美食是最优质的美食菜谱社区,提供各种菜谱大全,食谱大全,家常菜做法大全,丰富的菜谱大全可以让您轻松地学会怎么做美食,展现自己的高超厨艺,开启美好生活!

河南中阀实业有限公司

宜兴寅磊陶瓷有限公司从事焊接用技术陶瓷生产的主要厂家之一,公司主要提供:螺柱焊陶瓷保护套、焊接用陶瓷衬垫、氩弧焊陶瓷喷嘴、等离子切割陶瓷保护套、高温炉用陶瓷件

BD邦是对接异业合作、创业项目、招商加盟、产品推广、资源置换、地推项目、社群运营的商务拓展合作平台,帮助企业用户找到适合的创业项目、甲方渠道、分销渠道、地推渠道和人脉资源。

《贵州健康报》是经国家新闻出版署批准,由贵州省卫生健康委员会主管,国内统一刊号为CN52-0041的权威报刊。我们秉承“传播健康知识,引领美好未来”的办报理念,以宣传健康为使命、讲好健康知识为核心、服务全国人民为已任、深化融媒推广为重点;密切关注医疗卫生服务体系、大健康产业,构建最具权威性和影响力的健康传播综合服务平台。

武汉施沃德刀具有限公司

浙江大华技术股份有限公司是领先的监控产品供应商和解决方案服务商,面向全球提供领先的视频存储、前端、显示控制和智能交通等系列化产品,并提供提供热成像测温和黑体测温设备。

TheWorldGoldCouncilistheauthorityonGold.Exploreuniquegoldmarketandgoldindustryresearchand understandwhatkeepsgoldrelevanttoday.

苏州妙算财税咨询管理有限公司提供公司注册,代理记账,公司变更,商标专利,税务筹划,企业注销,资质代办等服务!

宁德博鑫网络,企业级高可用云服务器

常州雪发制冷设备有限公司是集设计、生产、销售、安装为一体的综合性冷库厂家。专业生产各种果蔬保鲜冷库,肉类冷冻冷库,医药冷库,农补冷库等,业务遍及全国各个省份并远销海外多个国家。

在现实生活中,我们每个人都为了工作生活而每天疲于奔波,心中那份对于宁静田园的梦想却渐行渐远,2024必玩的模拟农场游戏下载,模拟农场的游戏则让我们的生活按下了暂停键,在这里没有工作上的压力,也没有同事之间的尔虞我诈,只有你辛勤的汗水以及劳作去亲自完成你的田园农耕梦想,1、,模拟农场20中国卡车,模拟农场20中国卡车,将生活中常见的农...。

今天就来聊聊关于流量的话题,流量的概念是指在一定时间内打开网站地址的人气访问量,也可以理解为客户的数量,当然这里不一定是网站,可以指某一个平台里面的用户量,例如百度全家桶下的百度贴吧里面的吧友、微信好友或抖音里面的抖友等等,说到流量,让我们先来回顾一下过去的互联网时代一些大战,通过互联网大战让我们彻底地明白流量的重要性,首先,上场的是...。

王兴宣布美团网约车业务调整,后续将减少资源和人力投入,轻装前行3月6日,美团打车在内部宣布放弃自营打车业务,全面转向聚合模式,有知情人士透露,美团创始人、董事长兼首席执行官王兴在内部发出邮件,经S,team研究决定,网约车业务调整,转入美团平台,网约车负责人张星远向李树斌汇报,网约车业务后续将减少资源和人力投入,轻装前行,继续为消费者...。

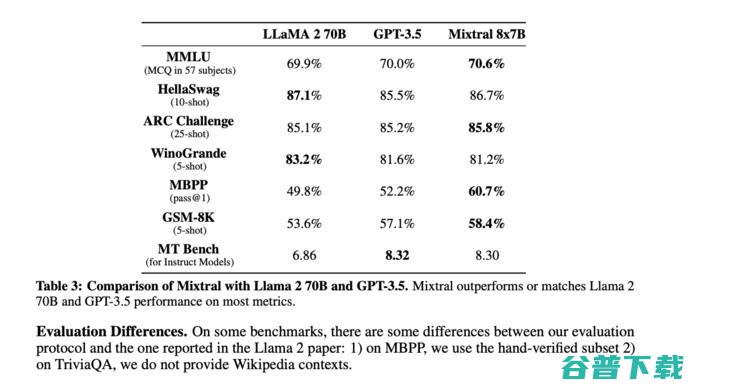

MoE会成为未来大模型训练的新方向吗,这是人们发现MoE架构可以用于大模型训练、推理后,发出的一声疑问,MoE,MixtureofExperts,,又称,混合专家,,本质是一种模块化的稀疏激活,怎么理解,当前的大模型主要分为稠密,dense,模型与稀疏,sparse,模型,两者的区别主要在于模型进行计算时,被调用的参数数量,参数全部生...。

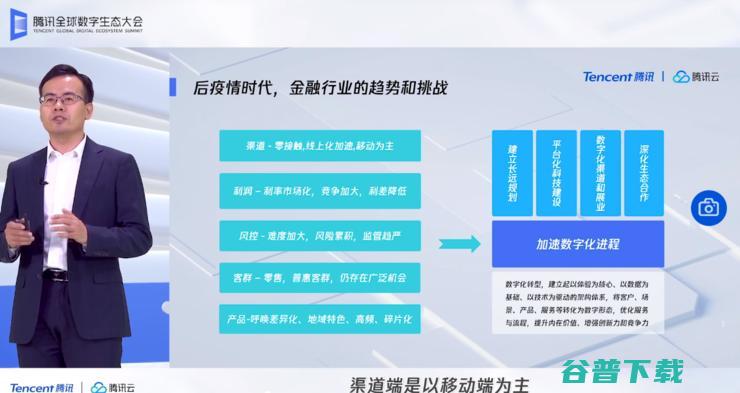

9月10日,在腾讯全球数字生态大会金融专场上,腾讯云宣布升级金融云业务战略,立足于金融行业全面数字化转型趋势,未来将聚焦金融新基建和数字新连接,助力金融机构打造面向未来金融场景的技术底座,支撑业务持续创新,腾讯金融云总经理胡利明在演讲中表示,目前,腾讯云在金融新基建方面构建了涵盖专有云、金融专区、数据库、微服务治理、运维等在内的分布式...。

DeepMind又造,小人,了!这群小人就是英国人工智能实验室造出的,智能体,,不过只可以在游戏中看到,之前以4,1力挫世界围棋冠军李世石的阿尔法狗,就是这家实验室训练的智能体,但你可能不知道的是,DeepMind,还训练过,象棋棋手,、,足球球员,、,电竞玩家,,甚至提出,人工生命的言论,最近的这群智能体,竟然能直接跳过数据填食,在...。

发表在哈趣投影仪2022,12,2011,16近年来,随着用户对投影仪的认知度越来越高,更多家庭选择入手投影仪来构建家庭影院,不过不同家庭所能入手的投影仪并不相同,更多用户会选择入手性价比更高的LCD投影仪,那么哪些LCD投影仪更值得使用呢,下面就为大家推荐一款最新上市的高性价比投影仪哈趣K1Pro,这是前代用户追捧的哈趣K1升级版本...。

发表在其它家用投影仪品牌2023,11,1409,42光米X2Pro是光米X2的升级版本,机身两侧配备提手设计,是一款小巧便携的投影仪,具体光米X2Pro投影仪怎么样呢,下面就来详细了解一下,看看光米X2Pro投影仪有什么优缺点,实际性能配置究竟如何,光米X2Pro投影仪怎么样,1.光学参数光米X2Pro采用LCD显示技术,屏幕亮度约...。

区别如下,1、ghibli可以说是总裁的短轴距版车型;2、Ghibli车身要小于总裁;3、发动机的配置上Ghibli只有V6发动机,两种功率版,总裁有V6和V8两种发动机,4、还有Ghibli有四驱版,总裁中规车是没有四驱版的,美规车有四驱版,不会是仅限于V6发动机,V8是没有四驱的,扩展资料,日前有海外媒体报道,玛莎拉蒂品牌首款SU...。

我在2024年7月14晚,极速阅读课程做学习方案,可是平台把我以为是盗录课程,给我封号处置,我明明没有,却被粗率选择封号,没有人工客服问了也不回,发送邮件粗率回复,也不做考查,真的很无语,我就想问我阅读自己购置的课程也违犯平台规则吗,我十分尊重了解平台的规则,是在包全平台和生产者的利益,可是你得考查分明啊,你说我冤不冤而且还要面临被终...。

财联社7月12日电,美国总统拜登在资讯颁布会上误将副总统卡玛拉·哈里斯说成了唐纳德·特朗普,此前,拜登在无关乌克兰协定的优惠上失误地将乌克兰总统泽连斯基说成了俄罗斯总统普京,之后自行纠正,卡玛拉,哈里斯为副总统候选人,最后能反超特朗普吗,没有最终的大选结果谁也不敢保证拜登就能靠着哈里斯战胜特朗普,因为特朗普上任之后确实给美国带去了不少...。

音频剪辑,你能否曾为此感到困扰,在上班或生存中,音频处置仿佛并不像视频剪辑那样经常出现,但实践上,它的需求却雷同关键,不要担忧,当天,咱们就来为大家引见几款电脑上罕用的音频剪辑工具,协助你轻松成功音频剪辑义务,首先,介绍一款十分受欢迎的音频剪辑软件——闪电音频剪辑软件,这款软件易于操作,特意适宜电脑小白,一、软件操作指南,1.双击关上...。

近两年有很多客户找我做抖音SEO相关的业务,在抖音的SEO效果上也算有些心得,但因为我是个不喜欢刷抖音的人,所以工作外其实没怎么关注,但最近的一些数据影响了我,下面通过几个数据来说明下影响了我的几个数据,也是这些数据,让我开始下载抖音,开始发力研究抖音,NO1,中国网络广告市场规模短视频广告超过搜索引擎广告数据显示,2020年短视频广...。

土豆粉作为生活中备受欢迎的小吃类型,是很多上班族下班后会选择的美食类型,随着城市化率的提升上班族人群的增多,给土豆风行业带去了较大的发展空间,也吸引了很多人想要开家土豆粉店,以期走上开店创富之路,那么,女人星土豆粉加盟费多少钱女人星土豆粉加盟条件是什么呢,下面小编为你做个简单介绍,女人星土豆粉加盟费多少钱,既然看好女人星土豆粉的发展前...。

本文为昨日AI科技评论的,100位中国学者合作的研究综述被曝抄袭,智源发表声明,承认错误,转交第三方专家调查,一文的修改编辑重发,文章昨日发布后在评论区引发了较激烈的讨论,与此同时,AI科技评论仍在关注国内外对这一事件的评论,同时也有不少读者给AI科技评论留言,就该事件的性质、严重程度进行了讨论,AI科技评论一贯的态度是,作为圈内的一...。

抖音APP作为国内最热社交平台之一,相信很多伙伴都有体验过,大家在这里不仅能观看各种趣味视频,了解国家时政,同时自己也能创作内容获取收益哦,那么你知道抖音如何停用指纹支付吗?下面就是小编带来的介绍,你可以跟着学习一下哦~...。

7月8日,武汉市人民政府与腾讯联合宣布,2021腾讯数字生态大会将于8月18日至19日在中国光谷科技会展中心举办,本次大会将由武汉市人民政府指导,腾讯公司主办,武汉市经济和信息化局、武汉市政务服务和大数据管理局、东湖新技术开发区管委会协办,今年大会主题为,数实融合,绽放新机,,届时,腾讯将与行业领袖、技术领军人物、经济学者等共同探讨数...。